湘南・鎌倉から リタイヤ17年目 BLOG20

団塊世代の残された人生の、日々感じる事・出来事、想いを書き述べています

2019/12/27 前立腺がん生検四回目の結果は、前回と同じ疑似陽性でセーフでした。

12月14日にやった私にとって4回目の前立腺がん生検の結果発表を、10日後の(あまり関係ありませんがクリスマスイブ

の)24日に聞きに総合病院の泌尿器科に行きました。

12月14日にやった私にとって4回目の前立腺がん生検の結果発表を、10日後の(あまり関係ありませんがクリスマスイブ

の)24日に聞きに総合病院の泌尿器科に行きました。

予約票の時間は11時30分~12時00分となっていましたので、11時15分には、泌尿器科の受付に到着しました。

泌尿器科は3階の腎臓内科と一緒のブースにあるのですが、受付前の椅子・ソファーは満席、座る場所がなく、廊下まではみ出して

いました。

何でこんなに混んでいるのか・、いつものことなので、持参した厚い文庫本を取り出しました。

ふと前を見ると、同じ日に前立腺がん生検をやった80才の方の姿がありました。

生検の日当日、手術着に着替える部屋で一緒になり、お話を聞いたところ、初めて受ける前立腺がん生検だそうで、PSA検査も

初めてで、値は30と云ってました。

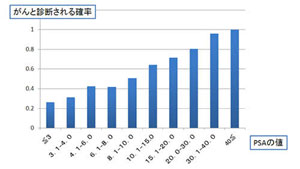

初めてのPSA検査で30は相当にヤバく、がんである確率は高いです。

今回の私のPSA値は24ですが、この方の初回30と10年以上PSA値を追いかけている私の24とは、かなり意味が違うのです。

11時半の予約時間ですが、私の番号が受付ボードモニターに表示されたのは12時半。

11時半の予約時間ですが、私の番号が受付ボードモニターに表示されたのは12時半。

80才の方もまだ呼ばれていませんで、この方が呼ばれたのは、私の番号の前でした。

診察室へ入ったこの方はなかなか出てきません。

同伴していた奥様と思われる方一緒に、診察室から出てきたのは、20分後でした。

お二人の様子から、かなり深刻な状況であることが想像できました。

受付のスタツフとの会話が聞こえてきました。

年明け早々のMRI検査の日程についてお話しています。

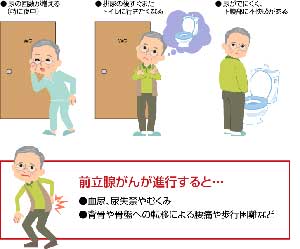

と云う事は、がん細胞が検出され、転移がないかどうか調べるのでしょう。

私は、このような状況のイメージトレーニングを前3回してきています。

4回目とは云え、PSA値24ですから、がん細胞の検出、それに続く、骨に転移していないかどうかのMRI検査、そしてどんな

治療、抗がん剤、手術なとの先々については理解しており、特に今回はある程度の心の準備は出来ていました。

そして、待つこと1時間半、私の受付番号がトップに表示され、診察室に呼ばれました。

ドクターは湘南鎌倉総合病院が、前の山崎にあった頃からのお付き合いのある30代後半の若いお医者さんです。

「先生、今回はいよいよ年貢の納め時ですか」

「先生、今回はいよいよ年貢の納め時ですか」

「いや、前々回とおなじ、擬陽性です、前立腺肥大からくるPSA値の高さだと考えています」

「では、このまま、ほっといて良いのですか?」

「一応、経過観察、4ヶ月に一度の検査は受けて下さい。」

「全くのセーフではなく、ギリギリセーフと云うところですか?」

「この擬陽性のまま、いく可能性は高いのですが、やはり、経過観察は必要です」

「今回の生検では、先生の患者さん3人いましたが、一緒の病室で過ごして、お二人とも全然夜中、

日中トイレに行かないので

ちょっと私とは違うのではないかとは、思っていましたが」

たった5分で診察室を後にしました。

この日、会計は異常に混んでいて、一階のロビーで私の番号が表示するまでに30分も待たされました。

自動精算機に、自分のカードを差し込んで本日の医療費をみると、150円でした。

病院に着いたのが、11時15分、玄関を出たのは13時45分、2時間半もいたのです。

最悪のケース、ガン検出、骨に転移のステージ4まで覚悟のイメージトレーニングをし、エンディング詳細計画の準備をスタート

する心づもりだったのに、病院の外にでると久しぶりの青空が広がり、ダウンジャケットがいらない陽気です。

太陽の光、青空が如何に、人の心に希望を与えるのか・・・なんて考えてしまいました。

病院から自宅に戻るには、鎌倉で一番大きいショッピングモールを横切って行くのが最短距離です。

この日、若し最悪のケースだったら、このモール内にある「くら寿司」で、普段は高くて食べれない高級ネタを、体重を

考えないで、おもいきり食べようと考えていましたが、結局、帰り道のコンビニのイートインが軽く済ませて帰宅しました。

つくづく、私は小心者なんだなと思いながらの帰宅路でした。

帰宅すると、予定よりもかなり遅く帰ってきたのにも関わらず、明るい声で「どうだった」と聞くので、私は、玄関で

大きく手を広げて「セーフ」と答えました。

すると、カミサンは「では、来月は旅行に行けるね、何処へ行こうか」でした。

12/20 前立腺がんの疑いによる生体検査、二泊三日の検査入院記録

一か月前

15年前(56才の時)、初めての前立腺腫瘍マーカー検査PSA値が基準値4を上回る7で、第1回目の生体検査をしました。

15年前(56才の時)、初めての前立腺腫瘍マーカー検査PSA値が基準値4を上回る7で、第1回目の生体検査をしました。

この時は、一泊二日、その時はがん細胞は検出されませんでした。

その後、四ヶ月おきにPSA血液検査を受けてきました。

二年後にPSA値が10を上回り、再び生体検査の為に検査入院し、結果はがんは検出されませんでした。

PSAの値は、前立腺肥大でも上昇するのです。

5年前、2014年の定期PSA検査の値が15になり、3回目の検査入院、この時もがん細胞は検出されませんでした。

その後、4ヶ月置きのPSA検査は継続してきてPSA値は13~15の高値安定で変化しませんでした。

一般的にPSA15と云う値はかなり高く、ヤバイ状況なのですが、前立腺肥大により値が高くなる例もあり、担当ドクターは

10数年来のお付き合いもあり、様子を見ましょうで経過してきました。

今年7月、値は20になり、次回の検査で下がっているかもしれないので引き続き、様子を見ることになりました。

11月のPSAの値は再び上昇し24とこれまでの最高値となったので、四年ぶり、12月に第4回目の検査入院となりました。

今まで、一泊二日だったのが、今回からは二泊三日となりました。

病院側の説明では、「侵襲的手技」による患者の安全・感染の為と説明しています。

この日に、入院前のデータとり、胸部レントゲン・腹部エコー・心電図等

一日前

事前に提出する書類を書く

・検査同意書兼鎮静(麻酔使用)の同意書

・入院申込書

・転倒転落アセスメントシート

事前に用意するもの

・上履き

・T字帯

・生理用ナプキン

・洗面具・着替え

・寝巻(病院側のものを使用しない場合)

食事は前日10時まで。

当日一日目

10時に日帰り手術センターで受け付け

10時に日帰り手術センターで受け付け

手術着に着替え、T字帯を付けます。

検温・点滴(血管の確保)

ネームバンドの装着(退院まで)

看護師よりの問診

歩いて手術室へ、笑気と静脈による麻酔であっという間に眠りました。

検査手術は15分で終了、気が付くと元の集中管理室のベッドの上でした。

おしっこをしたいのですが、2時間はベット安静の為、ベット上で尿瓶にするのですが、麻酔の影響で、排尿は困難です。

頑張ってした最初の尿にかなり大きい血のかたまりが見え、看護師に報告しました。

術後、2時に昼食、意外と美味しく食べれました。

4時に、歩いて14階の病室へ、3人部屋(トイレ・バス付)、富士山が見える南西の角部屋です。

4時に、歩いて14階の病室へ、3人部屋(トイレ・バス付)、富士山が見える南西の角部屋です。

この日、前立腺生検を受けたのは、私の他2名いました。

一人は81才、初めての生検で直前のPSAは30とのこと。

もう一人は、61才、初めての生検のようで、PSAの値は聞きませんでした。

30分置きに、強烈な尿意、トイレに入っても麻酔の影響でなかなかおしっこは出ません。

10分、便器の前で踏ん張って出てくるのは、最初は血液で、便器は真っ赤に染まります。

生検が初めての人でしたら、びっくりしてしまうでしょうが、4回目で慣れています、ドクターによると、血尿が停まらなかった

人はいないそうです。

20分かけて、何とか排尿、これが朝まで続くので、寝不足になるのは当たり前。

大きな3人部屋とは云え、ドクター・看護師とのやり取りは全て聞こえてくるのです、どうやら私だけのようで

他の二人は、スムーズにでるようで、血尿はほとんどない様子で、何回もトイレに立つ気配が有りませんでした。

私の場合、前の3回も同様で、ちょっと他の二人とは違い、彼らには前立腺肥大の影響でのPSA値上昇ではないのかと考えました。

二日目

食事は昔の病院と比べて、朝・昼・晩、一般社会と同じ時間帯に、暖かい食事が出ます。

食事は昔の病院と比べて、朝・昼・晩、一般社会と同じ時間帯に、暖かい食事が出ます。

今回の私の場合、血圧が少し高めでなので低塩食1日5.9グラム塩分、1800kcalです。

普段から塩分控えめ、野菜多めの食事

ですから、人が云うほど味気ない食事でもなく、美味しく食べれましたが、入院前の体重が0.5キロ増えていましたので

ご飯は半分残しました。

退院後自宅の体重計に乗ると、3日間の食事で600グラム痩せていていました。

前夜は尿意とトイレの立て籠もりでほとんど寝不足状態でした。

4年前の鼠径ヘルニア手術入院の際に余っていたテレビカードの残が400分ほど余っており、イヤホンもその時の

ものを持って来ていたのでテレビを見て過ごそうと思っていましたが、数時間置きの点滴取り換えと尿意で

ゆっくりとベッドで過ごすのも叶いません。

他の二人には、家族は初日入院時から付き添っており、カーテン越しに会話が聞こえてきます。

我が家の場合、これで4回目の為、カミサンは2日目の午後の面会時間に、甘いものを届けに15分ほど来ただけで帰ります。

専門職で手術室勤務も経験しているので、この程度の検査手術で、行く必要はないと思っているのは確かです。

相変わらず、トイレの便器は真っ赤に染まります。

他の二人と看護師の会話が聞こえてきます。

二人とも肛門に痛みがあるようですが、私は全くなし、何が違うのか?

3日目退院の日

朝、やっと点滴のスタンドから解放されました。

同時に、腕首のネームバンドも切り離されました。

9時に病院は動き出しますので、9時半にはさっさと着替えを済ませ、会計からの連絡を待って退院です。

凡その入院費用は、入院前の説明書に記載されていました。

医療点数は15,820点 158,200円+六食の食事代3,916円 合計162,116円

医療費の158,200円の二割負担(70才以上)+食事代3,916円マイナス食事医療費補助3割

総合計=34,400の支払いです。

但し、非課税所帯の私の1か月の医療費限度額は8,000円ですから、2ケ月後に差額の26,400は戻ってきます。

病室は広く、清潔で快適な環境であり、読書室もあるのですが、やはり閉鎖空間に間違いありません。

病室は広く、清潔で快適な環境であり、読書室もあるのですが、やはり閉鎖空間に間違いありません。

10時過ぎに外に出ると、冬の青空が広がっています。

湘南鎌倉総合病院の目の先には鎌倉で一番大きいショッピングモールがあります。

ここでは、普通の人々、主婦、青年、子供たちが歩いています。

やはり、健康が一番と痛感する瞬間でした。

4日目の自宅でも、まだ血尿は続いています。

生検の結果判定は10日後の24日、クリスマスイブの日です。

他のお二人の状況と私の術語の状態はかなり違っており、前立腺肥大による高値も考えられますが、値からして

ガン細胞が検出される確率は高いのは間違いありません。

そうなったらそうなったらで仕方ないと覚悟しています。

後は、ガンが前立腺で留まっており、骨に転移していないのを願うしかありません。

検査結果を聞く日、カミサンは一緒に行く?と聞いてきましたが、いいや一人で聞くと断っています。

なんで・・・一人にして欲しいのです。

12/13 ノーベル賞受賞者吉野さんは団塊世代、同じ71才、同学年

旭化成の元サラリーマンの吉野彰氏がノーベル化学賞を受賞し、ストックホルムの授賞式に参加されています。

同じ団塊世代、1948年昭和23年生まれ、71才。

全く私と同じ同学年世代、それもお隣の藤沢市にお住まいとのこと。

受賞のニュースで、島津製作所のサラリーマン技術者、田中耕一さんのことを思い出しました。

受賞のニュースで、島津製作所のサラリーマン技術者、田中耕一さんのことを思い出しました。

彼はの受賞インタビューの言葉で一番印象に残っているのは。

「これで東京出張のさいに、のぞみに乗れるのが嬉しい」と、サラリーマンらしい言葉です。

私の現役時代所属していた業界と、島津製作所では一部競合する部分があって、出張のさいの「のぞみ」と「ひかり」

使い分けの言葉に、とても親しみを受けました。

そして今回も旭化成のサラリーマン技術者、それも同じ同学年です。

テレビの吉野さんの姿は、我が家でも、地元の団塊世代が多いスポーツクラブでも、そして、一部のマスコミでも

話題になっているのは、71才にしては老けすぎていない?でした。

このような、栄誉ある受賞に、まるで女性の井戸端会議のような話をネット上で交わすのは、ご本人には

大変失礼かもしれませんが、確かに、我が家のカミサンの最初の一言も、

「71才、貴方と同い年よ、ちょっと老けすぎていない、80台のご老人に見えるわ」でした。

私は今、所属しているボランティア団体で、70才定年について改革を進めています。

私は今、所属しているボランティア団体で、70才定年について改革を進めています。

10年以上前に、60才団塊世代の一斉退職がありました。

その頃から、退職して地元に戻ってきた団塊世代の男性が、市内の市民活動団体に増えていき、

徐々にリーダー的役割を負ってきたのですが・・・

古稀、70才を過ぎても、自分は年寄りではなく、生涯現役であること主張し始めてきています。

入った当時に、先輩諸氏の「老害」を叫んでいた人々が、自分がその年齢になると、もう忘れてしまうのです。

経験・知識・人脈はありますが、如何せん、体力・気力が衰えてきます。

幾ら72才、まだまだ若いと思っても、商店街のウィンドーに写る、自分の姿をみて、愕然とするのを経験しているのです。

リタイヤシニアの付き合う仲間は全て同い年、或いは年上の先輩諸氏が多く、ご自身はまだまだ若手と思っている

団塊世代、1948年昭和23年生まれ、71才は多いのです。

月に一度は湘南のビックショッピングモールにあるシネコンに映画を見に行きます。

月に一度は湘南のビックショッピングモールにあるシネコンに映画を見に行きます。

見る映画と云えば、同じ昭和世代が好む邦画の話題作が多いので、観客は圧倒的にシニア・女性です。

映画の余韻に浸って、外に出ると、そこは巨大ショッピングモール、歩いているのは映画館の中や、自分が所属している

コミュニティとは全く違う、若い世代、子供たちの世界です。

こんな時、はっきりと、世代を感じ、自分が日本の高齢者社会の一員であることを自覚するのですが、

内心は71才はまだまだ若いと思っているのです。

この話を同じコミュニテイに属する、81才の知り合いにすると、それは理解出来る。

でも俺は若い、まだまだ

家に閉じ籠るような年齢でもなく、クラブの代表、会長は俺でなくては出来ない、と云います。

それがシニアの思い違い、「老害」なんだと云っても聞き入れません。

でも、確かにカミサンや、一部のマスコミが云うように、TV画面からみる吉野彰さんは、同じ団塊世代、71の同学年から

見受ける印象は80才オーバーと云っても不思議ではありません。

「俺って、外部からみればあんな風に見られるのかな」

そして、カミサンは云いました。

「貴方が偉くなくて良かったは、若しあなたがスェーデンに招待されて、夫婦同伴なんて言われたら、私は一緒に

いかないわよ。英語は喋れないし、第一、着て行くものがないから。」

「たった一つだけ自信があるのは、吉野さんの奥様より、若くて、幾らか美しいことかしら」

「はい、そうですね。」と私は答えるしかありませでした。

12/6 シニア71才は脚立の高さが危ない、怖い

団地に住む高齢者、シニアの為の住民サービスとして、何でも500円でやってくれる、「お助けサービス」「便利屋」

が時々、夕方のTVニュース番組のなかの特集でやっています。

これらは、実際には地域の行政・福祉などの部署からの補助がある場合がほとんど、一般的には、1時間3,000円が

相場のようです。

- サービスの内容は

- ・お掃除・洗濯・片付け

- ・引っ越し・家具や荷物の移動

- ・各種代行

- ・不用品処分のお手伝い

- ・庭仕事

- ・お手伝い

- ・困りごと

- ・パソコン・インターネット

- ・事務代行

- ・印刷・デザイン

- ・家電の設置・ビデオ撮影

- ・店舗の支援

- ・イベント・催しお手伝い

- ・家具組み立て

- 等々多種多様なお手伝い

TV番組で見ていて、結構多いのが電球の交換、天井の照明の蛍光灯の交換などなのですが、高齢者75才位で

何で、そんな簡単なことをいちいち、安いとは云え人に手伝ってもらわないと出来ないのか、不思議でした。

TV番組で見ていて、結構多いのが電球の交換、天井の照明の蛍光灯の交換などなのですが、高齢者75才位で

何で、そんな簡単なことをいちいち、安いとは云え人に手伝ってもらわないと出来ないのか、不思議でした。

先日までは・・・・

カミサンから、和室の照明がチラついているから、駅前へ行ったら、交換する丸型蛍光管を買ってきてと頼まれました。

ヤマダ電機で買って、さあ取り換えようと和室に、写真撮影用の48センチ高さの踏み台を持っていきました。

これがないと、照明器具の取り外しが出来ないのです。

この天場が、たったの500mmもしない脚立ともいえない台に上がる時、ちょっとした恐怖心が芽生えました。

170cmの私が、この脚立に乗ると、私の身長は2.2メートルになるのです。

ここは、和室ですが、何も手すりや掴まるものがない状態ですと、ふらつきそうになります。

カミサンの肩に捕まっていないと、身体が揺れそうになります。

そんな莫迦な・・・・でも・・・昔を思い出しました。

私は、日本を代表するような大型ビル建設に25年携わってきました。

常に、現場では安全管理の責任者でした。

年々職人さん不足で、現場には高齢者・初心者が入って来るような状況で、90年代後半から、60才以上の年齢の

作業員には、1.5m以上の高さの足場・脚立上での作業禁止が通達されました。

その高さでの作業は、電動移動が出来る「高所作業車」で行うことが義務つけられたのです。

一般の町場の仕事では、そんな規則は守られていませんでしたが、私たちの作るビル・建物は日本を代表する

ような建物ですから、建物の品質は勿論のこと、作業員の安全も必須でした。

当初、職人さんから猛烈な反対アピールがありました。

そんなこと言っていたら、作業が進まない、60過ぎていても若いものと変わらないと云います。

確かにこの頃、監督者の私は50代てすから、1.5mの脚立に乗っても、怖いなんて思ったことは有りませんでした。

あれから、退職してから、16年、71才になった私。

50センチの高さの狭い踏み台の上に立ち、カミサンの肩から手を離し、両手で蛍光灯器具を外す作業は、

怖さを覚えました。

50センチの高さの狭い踏み台の上に立ち、カミサンの肩から手を離し、両手で蛍光灯器具を外す作業は、

怖さを覚えました。

ここで足を踏み外してこけたら、骨折はしなくても、数日、或いは数週間不自由な生活になるのは

間違いない、と思いました。

外して、新しい蛍光灯に取り換えて、試験点灯しても、大きな蛍光管のちらつきは治りません。

再び、取り外しです。

カミサンは「どうして・・・新しい蛍光管に交換したのに・・・あなた違うのを買ってきたのじゃないの?」

「うるさい、黙ってくれ」

こんな簡単な作業に不安を感じ、しかも原因が解らずにイラついているのに。

この和室の照明器具は鎌倉に越してくる時に、新しく勝ったハズと、型番を調べてみると、1994製、横浜時代のもので

25年経っていました。

この和室の照明器具は鎌倉に越してくる時に、新しく勝ったハズと、型番を調べてみると、1994製、横浜時代のもので

25年経っていました。

蛍光管のせいではなく、器具本体のせい、恐らくコデンサーが何かの劣化でしょう。

私、電気に関する資格も持っているのです。

ちらつくのは、32型の大きい方で、30型のほうは大丈夫です。

結局、貧乏性の我が家では普段滅多に使わない、和室の灯は、一つだけにしました。

新しい器具も買わず、かえって省エネになると、勝手に納得している状態です。

自分が70才になった時の体力・気力や好奇心の持ち方を50代~60代の現役、バリバリの時に想像することは

無理です。

私だって急にこんなに、体力・好奇心が落ちて来た訳ではなく、徐々に、普通の日本人、哺乳類・人間として

下降線を辿っていつてるだけなんです。

これにあがらう、逆らう気持ちは全くなく、自然に老いていく道を選択します。

11/29 テレビ東京の旅バラ、太川・蛭子の「路線バス乗り継ぎの旅」番組終了

最近の関東首都圏のTVは、お笑い芸人をMCにした楽屋落ち、おふざけバラェテイやクイズ番組ばかりでシニア世代

の私たちが見るような、情報番組が少なくなっており、私たち夫婦の間では、夜のTV番組欄をみて、二人一緒に見る

ような番組がないと、「今晩も早めにお風呂に入って、本でも読もうか」となる日が多くなってなってきています。

温るめのお湯に半身浴で一時間かけて、汗をかきながら本を読んでます。

それでも、関東の地方局と云われていたテレビ東京の番組を見る日は多いです。

民放在京キー局とは一線を画した、独自の「テレ東なら許されるだろう」的感覚で作られる・・・と云うより

番組制作会社がユニークな発想であることなのでしょうが・・・番組がお気に入りです。

一番のお気に入りの「家、ついていって良いですか」は海外のTV番組プロデューサーブの間で

ユニーク・クレージー・日本だから成り立つ番組と、大好評を博しているとの報道を目にします。

確かに、見ず知らずのいきなりのTVカメラが自宅に受け入れるのは、日本ならでは、安全・信頼があるのでしょうが、

何時も見ていて、カメラマン兼ディレクター一人、(音声も照明もアシスタントもなし)の取材能力・レベルの高さに

感嘆しています。

あれだけの内容を取材側に語らせる、引き出せる、話術・コミュニケーション能力に脱帽。

そして、楽しみにしていた太川・蛭子の珍コンビの「路線バスの旅」が終了するのは残念です。

そして、楽しみにしていた太川・蛭子の珍コンビの「路線バスの旅」が終了するのは残念です。

番組終了のもっと大きな原因は、私と同じ団塊世代、72才の蛭子さんの体力の限界と云うコメントです。

確かに、4kmまでなら何とか歩けるでしょうが、6Km・10kmは、普段歩き慣れている元気な団塊シニアにとっても

キツイ距離なのは解ります。

私たち夫婦の旅を振り返っても、歩ける範囲は4kmまでです。

運転免許を60才の時、更新しなかつた私たち二人の国内自由旅行は、公共交通が頼りです。

2泊3日の目的地を決めた時、先ず関東から目的地の都市までの交通手段を考え、その都市の中心部の宿泊先を

決め、ネットで宿泊ホテルと其処までの交通手段(JRなのか飛行機なのか)のセット料金を調べます。

カミサンの希望は出来るだけ列車JRの旅で、ホテルはその都市のJR駅そば、ツインの最低20~30平米のお部屋

と云う条件で検索しています。

私の最近の希望は、出来れば大浴場のあるホテルがプラスされます。

12月は、別府・湯布院へ

原則、毎月一度の2泊3日、予算10万円の国内旅行の12月の行先は別府です。

2回、行っている別府への交通手段は飛行機以外は考えられませんので、後は私たちの予算に納まるホテルを

決定探すだけで、今回はJR別府駅から徒歩5分の、カミサンの要望通りの部屋が抑えられました。

ホテルは地元別府のバス会社が運営するある程度のレベルのシティーホテルです。

ANAのエアー&ホテルパック、勿論自由旅行の食事なしプランで、二人で72,000円、ANAショップで使える2,000円クーポン付

ですから、実質70,000円です。

羽田発一番の大分空港行、帰りは大分空港を17:30発と3日間フルに別府を拠点にして動けます。

ここまで、決定しましたら、3日間の観光の計画をネット上で検索して立てます。

東京首都圏に住む私たちは、移動は先ずは列車をメインに考えますが、これだけ毎月地方を旅していますと、大都市近郊

以外の列車の運行スケジュール・間隔の少なさを見にしてみて解っていますので、必然的にバスが多くなります。

近年、ネットの発達で、自宅のパソコンの前で、かなり田舎の小さなバス停の時刻表まで分かるので、予定は格段に立てやすく

なってきています。

特に、一昨年ガラケーからスマホに切り替えてからは、私たちのようなバス旅派は、太川・蛭子コンビと違って楽になりました。

蛭子さんと違って、私たちはまだ歩ける

しかし、時には彼らと同じく路線バスがない場所、最寄バス停からかなり歩かねばならない場所も存在します。

しかし、時には彼らと同じく路線バスがない場所、最寄バス停からかなり歩かねばならない場所も存在します。

今回の旅でもそれは、あります。

別府のビデオを作成するにどうしても欲しい映像の一つが、TVの旅番組に登場する、別府温泉の街に昇る温泉の

湯けむりの風景です。

ネットでこのような映像が撮れる場所はすぐに判明しました。

最寄のバス停の名前も時刻表も解りました。

さて問題は、最寄バス停から目的地の「別府湯けむり展望台」までのルートと距離です。

ここで活躍するのが、

地図蔵 ≫ 地図でネット上の距離測定アプリです。

最寄バス停「湯の川」から展望台までの距離は900メートル、徒歩12分と云う結果がでました。

しかし、坂道なので多少の健脚の二人ですが、20分と見積もりました。

このバス停へのバスは1時間に一本しかありませんから、往復徒歩40分、現地展望台の滞在時間20分、

時間的に夕方になるので、帰りのバスの16:46が私たちの最終バスとなると計算して動く予定です。

ちなみに、別府駅から湯けむり展望台までタクシーで行くと、幾らかかるかも調べてみました。

ネット時代はすごい、一発で解ります。

タクシー料金検索

予想料金片道、1,810 円 距離5.5km、所要時間 約13分。

往復及び現地で待たせる時間を考慮すると、往復4,000円はかかるでしょう。

バス+徒歩ですと、二人で1,160円です。

つくづく、同じ世代の蛭子さんのご苦労が分かります。

スマホ・ネット禁止での「路線バスの旅」も、そろそろ、時代ともに、スマホ解禁にしたら、番組も変ってくるのでは

ないでしょうか?

ちなみに、12月の別府滞在2泊3日の二人の現地での交通費は17,000円ほどかかります。

大分空港から最初の目的地、古い街並みの残る杵築、そこから別府へ、当然路線バスです。

2日目、国東半島の臼杵へはJR日豊線、臼杵駅から国宝・臼杵石仏群へは1時間に一本の路線バス、

再び別府に戻って、午後から鉄輪温泉地獄のめぐりこれも路線バスです。

3日目、別府駅から湯布院往復もバス、最後は別府駅からバスで大分空港へ。

これを見ると、同じ旅程なら、食事付で団体旅行で行っても、一人40,000円を切るのではと思われるでしょうが、

私たちは、無駄な時間を過ごすのも、歩くのも、旅の一つだと考えているので、これで良いのです。

でも蛭子さんと同世代、何時かは体力の限界はくるのでしょう。

11/22 夫婦二人ともに物忘れが進む、認知症への恐怖が

定年退職し、65才から70才を過ぎる頃になると、自分の生きて来た足跡を残す、メモ程度を造る方は多いです。

定年退職し、65才から70才を過ぎる頃になると、自分の生きて来た足跡を残す、メモ程度を造る方は多いです。

その理由のひとつが、だんだんと物忘れが進むからです。

特に、自分の生きて来た時代、出来事を思い出すのに、西暦・和暦が混在し、おまけに新しい年号「令和」が加わったことで

ますます混乱しています。

自分の年齢はもちろん忘れはしませんが、人の年齢を聞いて、昭和・西暦に換算するのに

時間がかかつてきています。

あの時出来ごと、あの年の旅行先は、西暦何年だったけ、すると自分は何歳だったのだろう。

もう、この時点で和暦は思い出せません。

計算力も最近、極端に落ちてきています。

商家に育った私は、子供の頃からソロバン塾に通っていましたので暗算は得意でした。

60代前半までは、3ケタの足し算、引き算、2ケタの掛け算は難なくこなしていたのに、最近、簡単2ケタの引き算が怪しくなっています。

物忘れとは云いませんが、名前・固有名詞・表現する言葉・形容詞が出て参りません。

そんな時、かなり焦ります。

そんな時、かなり焦ります。

常に頭をよぎるのは「ボケ」・「痴呆症」。そして恐怖感

なんでこんな簡単な言葉・単語・形容詞が出ててこないのだろう。

パソコンに向かっていますので、そんな不安はキーボードを叩けば解消されるのは分かっています。

でもしません、その言葉・単語・名前が出て来るまで、ひたすら絞り出す努力が必要・・・と信じています。

私たち夫婦二人の両親4人は既に亡くなっています。

4人とも、同じ世代の方々が経験する、親の介護は経験していません。

私の父は、71才動脈瘤破裂で一晩でなくなりました。

亡くなってから実家で同居していた兄から、時々、認知症を疑うような言動があったと聞きました。

母は、85才、冬の実家のトイレで倒れ、1週間後に亡くなりました。

母は明らかな認知症の症状がありました。

同居していない私たちが行っても、普通に会話が出来ていましたから、さほどのことではないと、考えていたのですが

一度だけ、私たち夫婦が実家に行った時、母は、私のカミサンを認識出来ず、挨拶をしていました。

それ時、私は母に「僕が解る」と聞くと、「自分が産んで育てた子供を忘れるわけがない」とはっきり言ってました。

一昨年、72才で亡くなった兄はステージ4のガンを患い、積極な治療はせず、緩和ケアで最後を迎えました。

亡くなる3か月前、兄弟4人で温泉にいき、お風呂に入っていた時、兄は私に向かって、「どちらから来ましたか?」

と聞くのです。

「私は神奈川の鎌倉から」と答えると「弟が鎌倉に住んでいます」と云うのです。

お風呂の湯気と、暑い温度のせいかと思いましたが、普段から兄の面倒をみている、姉は「そうなのよ、時々こうなるの」

と云ってました。

私の血統は、高血圧家系・・・きっと私にも認知症のDNAは含まれているのでしょう。

一方、カミサンのほうは、父親は72才、食道がんでなくなりました。

一方、カミサンのほうは、父親は72才、食道がんでなくなりました。

二三度入退院を繰り返しましたが、自宅での壮絶な介護も、認知症もなく亡くなりました。

母親は昨年、93才で亡くなりました。

少しボケ気味と云った程度、下の世話もなく穏やかな逝き方でした。

私たち夫婦二人の血筋を考えるとかなり高い確率で、私は認知症を患い、70代半ばから80前で亡くなると確信しています。

カミサンと口喧嘩になると「呆けてやる」と云うと「さっさと介護施設に入れてやる」と云うのが日常になっています。

11/15 前立腺がヤバイ、そろそろ年貢の納め時なのか

退職直後の15年まえ、55才の時に現役当時からのかかりつけ医が勝手に、前立腺腫瘍マーカー検査PSAをやって、その時

の値が、標準値の4をオーバーした8でした。

かかりつけ医は、精密検査・・生体検査が必要と、自分の出身公立の医大の病院を紹介してくれましたが、そこは

自宅から遠く、交通の便が悪い場所なので、拒否し、自宅から徒歩圏の徳洲会系病院への紹介状をお願いすると・・・

「医師会に所属していない病院に紹介状は書けない」

「自分の大切な患者を、訳も解らない地方医大出身の医者に託したくない」

と云うので、この日以降、ここのかかりつけ医とは絶縁状態で、自宅から徒歩圏にある大病院の泌尿器科にお世話に

なっています。

前立腺腫瘍マーカー検査は、もう、10年以上、1年に3回、4か月置きにやってます。

前立腺腫瘍マーカー検査は、もう、10年以上、1年に3回、4か月置きにやってます。

PSA値は徐々に上昇しています。

原因の一つは、前立腺肥大によるものです。

それでも、一応、PSA値が大きく変化した時は、生体検査をしています。

これまで都合3回やりました。

今年の3月は15、7月は20、そして今月11月は24です。

これは、かなりヤバイ傾向です。

ドクターは「どうします、もうしばらく様子をみますか」と云います。

普通、泌尿器のドクターはPSA24と云えば、即、検査入院が常識なのですが、私と15年もの長い付き合いで、これまでの

PSA値の推移を知っての発言です。

しかし、今回の推移はちょっとヤバイ。

と云うのも、私の活動拠点のNPOセンターの仲良しの守衛さん(81)も前立腺に問題を抱え、私と同じドクターが担当しているのです。

この守衛さん、やはりこれまで数年間、PSA値が20台を推移していて、ドクターから生体検査を薦められても、拒否していたのですが

先月、値が20から40に上昇し、組織採取した結果、がん細胞が見つかり、その後の検査で骨への転移が認められ、ステージ4

と宣告されのを知っているからです。

PSA値がずっと高値安定・・・は前立腺肥大の影響と云う見方は、この数か月の値の上昇でアウトかもしれません。

現実に目を背けずに、もうやるしかない。

10数年前の生体検査は日帰りでした。

数年前の3回目は一泊2日の検査入院でした。

そして今回4回目はなんと、2泊3日だというのです

検査は、肛門下部からエコーを照射し、肛門内に挿入した注射器で、組織を20か所ほど採取するものです。

検査は、肛門下部からエコーを照射し、肛門内に挿入した注射器で、組織を20か所ほど採取するものです。

この検査自体は、麻酔を使うのでそんなに痛くないのですが、その後、発熱とか感染症のリスクがあるのは確かですが、

それ以上に嫌なのが、尿閉が発生し易いのと、施術後、私の場合、3週間ほどおしっこに血液が混じり、ニ三日はトイレ

が真っ赤に染まり、びっくりします。

人によっては数日で止まるようですが、私の場合毎回、三・四週間続きます

この日、朝、自宅を7時15分に出て、病院の7時半の受付開始に並んで、採血をして一旦家に戻り、

ドクター問診予約時間11:00に間に合うように、

再び10時半に自宅を出たのですが、ドクターの問診は11:45分に終わりましたが・・・

次回精密検査の日程を決めてからは、検査入院の為に病院内を廻ります。

1,本日2回目の血液検査、採取

2,胸部・腹部レントゲン

3,心電図 ここまでは、検査入院前の病院側の都合です。

検査・入院後の容態の変化に対応する為の保険、デター採取です。

4,日帰り入院センターで、看護師と問診、入院時の注意事項など。

もう、この大病院に何度も入院・検査しているので、全て分かっています。

5,そして会計へ

この日の支払いは70才で自己負担は2割、支払額は4,100円で、自宅に歩いて戻ったのは2時を過ぎていました。

しかし、この日、もう一つの医療機関の予約が16時半に入っているのです。

しかし、この日、もう一つの医療機関の予約が16時半に入っているのです。

2ケ月に一度のファミリー、ドクターの医院です。

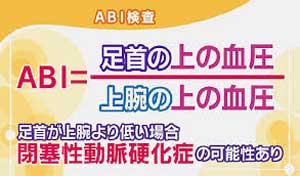

この日、ABI検査と頸部動脈エコー検査があります。

ABI検査とは、

両手(上腕)両足(足首)の血圧を同時に測ることによって、動脈硬化を調べる検査です。

血管のつまり具合と血管の硬さを測定します。

結果は良好、血管年齢は年相応より若干若いと云う評価でした。

もう一つは頸動脈超音波検査です。

もう一つは頸動脈超音波検査です。

頚動脈は首にある血管で、直径が10㎜前後の動脈です

頚動脈超音波検査では、血管壁の厚さや、プラークの状態、それらによる血管の詰まり具合を観察します。

加齢や動脈硬化により血管壁は厚くなり、詰まったり狭小化してきます。

プラークとは厚さ1㎜を超える限局性の壁の肥厚(隆起)をいい、このプラークが剥がれおちることにより、

重要な血管をふさいでしまい脳塞栓を起こす可能性が出てきます。

この検査により、動脈硬化の確認や、進行度の評価、また心筋梗塞や脳梗塞などの動脈硬化性疾患の早期発見につながります。

ファミリードクターは、高齢者の高血圧症の専門医なので、毎年、この検査を受けています。

この日の支払いは1,780円、そして処方箋薬局の支払いは2,160円

本日の朝7時半から夕方5時半までの医療機関通いの支払い合計は、8,040円で既に1か月の高額医療費限度額を超えています。

先週の歯医者代1,120、来週の眼科の視野検査、再来週の歯医者さんの歯石クリーニング、等全ての合計額が1か月の限度額の8,000円をオーバーするのは明白で

オーバー分、本日以降の11月医療費は戻ってくる計算です。

これは、偶然ではなく、なるべく、定期的な医療検査は同じ月にまとめているからです。

低所得年金生活者の知恵です。

かと言って、限度額までの出費があるのですから、健康でいるのが一番の節約なのでしよう。

11/8 今月も高額医療費の支給申請書類が届いた

先月のある日の朝、新聞を取りに階下のメールBOXに、市からの封書が届いていました。

又、何かの請求書かと思って開封すると、高額医療費支給申請書です。

エー、そんなに入院も大病もしてないし、何でと内容を見てみると、6月分、支給金額258円とあります。

私は、低所得者二類の認定なので、1か月に実際支払った金額が8,000円をオーバーした分、

市から自動的に、高額医療申請請求書が送られてくる仕組みです。

71才ですから、医療機関の負担は2割です。

申請書に6月に受けた医療機関と実際に払った金額の詳細が明記されています。

実支払い 8,258円

実支払い 8,258円

マイナス高額医療限度額=還付金は258円

この月は、顔面帯状疱疹だった月で、眼科・皮膚科に二回行っていました。

それで、還付金が258円。

もうどうでも良い金額なので、放っておこうと思いました。

昨日、再び高額医療の請求申請書が届きました。

昨日、再び高額医療の請求申請書が届きました。

7月の分です。

実支払い 11,928円

マイナス高額医療限度額=還付金は3,928円

6月、7月合計の還付金は4,186円です。

これはちゃんと貰わなければ、2ケ月分、申請書を書いて請求しました。

改めて、日本健康保険制度について考えさせられました。

71才の高齢者に属する私の健康に関する費用、医療機関に払った金額は2ケ月で約10万円です。

71才の高齢者に属する私の健康に関する費用、医療機関に払った金額は2ケ月で約10万円です。

そのうち、私の負担は高額医療費還付込みで、16,000円、つまり国民健康保険から84,000円支払われているのです。

でも、それが健康保険制度、月々それ相応の保険代を払ってはいるのですが、高齢の低所得者ですから

夫婦二人の年間国民健康保険料は、5万にも満たない金額なのです。

高齢の、少ない年金だけが収入の低所得者ですが、正直、申し訳ないと思っています。

日本の社会保険制度、国民皆保険制度の恩恵に預かっている身ながら、世界でも稀な、前例のない、「低成長、少子化、高齢化社会」

に突入した日本と、それを支えなくてはいけない、子供たちの未来にたいして、今何が出来るか。

なるべく、医療費を抑え、健康でいる、なんて個人の力だけでは、問題は解決しないでしょう。

高度経済成長時期に構築した、社会保険制度が、未来永劫続くと過信し、そのまま、何もせずに現在に至った、私たち日本国民

全員のせいなのか?

私が20才で海外に出た理由のひとつは。

小学校入学から中学・高校・大学受験を通じて、考えたことは、私たちベビーブーマー世代の大きな塊は、づっと競争の時代が

続くのだろうと、考えました。

就職・結婚・持ち家、そして老後の病院・墓場まで、日本ではベビーブーマー世代の競争、生き残りが続く。

それを避けるために、私は海外に逃避したのです。逃げた、現実拒否だったのです。

しかし、私は戻ってきてしまいました。

日本の高度経済成長の波に乗り遅れまいと。

もう、この現実から逃げることは出来ません。

71才、あと7~8年、現実の日本の「低成長、少子化、高齢化社会」と向き合っていかねばならないのです。

終末医療、焼き場まで、団塊世代の競争社会は続くのでしょう。

11/1 人生100年時代と云います。特に死に急いでる訳でもないのですが

最近、毎月の旅行計画を早め、早めにたてています。

最近、毎月の旅行計画を早め、早めにたてています。

早期退職後の生活の一つの柱であった、市の市民活動センター運営委託の広報部門リーダーを70才定年を理由に

辞退する方向で、昨年から進めてきましたが、なかなか後任の人材が手配できずに、ズルズルと本年度

下半期に入ってしまいました。

ますます組織内の老害化が進み、70才定年ルールも、人材不足と云う理由でないがしろ化

しつつあるので、私は率先して来年の春に辞める方向で進めています。

その一つが10数年に亘って開催してきました「市民活動団体向けwebプログラム講座」の今期からの中止です。

インターネットの普及で、各市民活動団体の情報発信のツール・メデイアは格段に増え、何も無理して本格的な

ホームページがなくても、誰でもが簡単に操作・発信できる、「ブログ」・「ツィッター」・「フェースブック」・「インスタ」

・「ユーチューブ」で十分に通用する、或いは発信・拡散力のあるツールが好まれる傾向にあります。

今更、手書きのhtml、CSS、JavaScriptでもないだろう・・・プロになる訳でもないのに。

そんなこんなで、自分の自由になる時間が増えました。

その時間を何に充てるか?

その時間を何に充てるか?

もちろん、行きたい所リストの塗りつぶしです。

何の為に早期退職したのか?

それは、時間の制約のあるサラリーマン生活から早く、足を洗い、フリーに動ける自由な時間を手に入れる

為、他なりません。

その為には、資金が必要です。

勤め人生活は、あくまでも老後の自由な時間、世界の行きたい所リストの消去の為の資金造りです。

幸い、その仕事自体は、あるレベル以上の給与が保証され、社会的な貢献も出来る仕事だったのはラッキー

でした。

この世界の行きたい所リストの消去は、退職後10年経った65才の時、パスポートの更新をせずに卒業しました。

では、世界の行きたい所は全て行けたのか?

30代半ばから35年間、夫婦二人で世界の絶景、世界遺産を毎年旅してきましたが、全てはクリアしていません。

その理由は、健康・体力面と、旅に対する意義・考え方が、齢とともに変化してきたからです。

・・・ともかく、65才を機会に国内へと切り替えました。

2019年今年の行きたい所リストは

- 1月

- 沖縄慶良間のホエールウオッチング

- 2月

- 日本三名泉、残された一つ 下呂温泉

- 3月

- 山形、銀山温泉と山寺

- 4月

- 南東北の桜 三春と喜多方枝垂れ桜

- 5月

- 足利フラワーパーク

- 6月

- 奈良飛鳥路と長谷寺

- 7月

- 昔の思い出残る 万座温泉

- 8月

- 長岡の花火

- 8月

- 三陸南北リアス線の旅

- 9月

- 北海道、旭岳の紅葉

- 10月

- 琵琶湖一周の旅

来年の1月は決定しており、DELTAの使いにくいマイレージを使って、鹿児島。

日本一早い菜の花畑と開聞岳の風景の撮影。

3月はUAのマイレージを使って高知、高知城の桜と、四万十川を路線バスで廻る予定にしています。

その先は、これから・・・72才の誕生日を迎えてまだ体力・気力が残っているか?

人生100年時代?そんなこと誰が信じているの?

友人たちは、「何もそう死に急ぐ必要ないよ、人生100年時代だし」と云います。

友人たちは、「何もそう死に急ぐ必要ないよ、人生100年時代だし」と云います。

君ら、本気でそんなこと信じているの?

私の家族は短命な血をひいています。

- 父は71才で亡くなりました。動脈瘤破裂

- 兄は72才で亡くなりました。盲腸がん

- 姉の夫は70才で亡くなりました。心筋梗塞

- 母の弟は、30代、動脈瘤破裂でなくなり

- 母のもう一人弟は、50代、糖尿病による失明を苦にして自殺

- 妻の父親は、73才、喉頭がんが亡くなり

- 妻の姉の夫は、40代前半でクモ膜下出血で亡くなっています。

人は時代が違うと云います。が、その要素はそんなに大きな影響を与えないと思ってます。

身近な親族の生活スタイル、DNAの影響のほうが強いと考えています。

私が40代の初め、本格的にリタイヤ資金計画、シュミレーションを造った時の私の死亡年齢は78才でした。

平均寿命で設定しましたが、もっと早く亡くなるだろう、と常に考えて今日に至っています。

先ずは、当初の目標、2020東京オリンピックまでは、何とか見れるのではないかな!

ともかく、毎月毎月、行きたい所を潰していこう。

10/25 老後の貯蓄してますかアンケート結果、世代間間大きな差が

朝日新聞土曜版の読者とつくるアンケートの先週のテーマは「老後の貯蓄していますか?」

でした。

例の2000万円問題もあって、このような企画記事・アンケートは盛況のようです。

しかし、良く読んでみると、関心のある世代間ギャップが浮き彫りにされています。

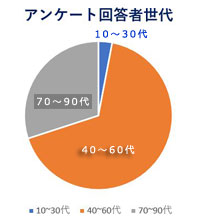

回答者数1683人の内訳は、中高年が圧倒的に多く、10~30代は3%しかいません。

回答者数1683人の内訳は、中高年が圧倒的に多く、10~30代は3%しかいません。

考えられる一番の理由は、新聞を読んでいないこと。

私たちの世代では、通勤電車の中では、朝は新聞、夕方は週刊誌、夜は、文庫本でしたが、今の若い世代は

スマホなのですから、これは納得します。

それ以上に、今の若い世代は、将来自分たちが貰えるかどうなるか解らない老齢年金のことに関心が

ないのでしょう。

私たちの世代の公的年金に対する考え方は、「世の中、景気がどうなろうと、支払った元手分ぐらいは、多少の利子が

ついて、戻ってくるだろう・・・払わないとゼロになるかもしれないから年金掛け金は払っておこう」でした。

しかし、退職後、同じ団塊世代との交流掲示板で指摘され、初めて、現代の日本の年金システムを理解したと云う

お粗末さです。

私たちが現在貰っている老齢年金は、現役時代に支払って掛け金の分を貰っているのではなく、今、現役世代が支払って

いる掛け金から貰っている。

つまり、若い、現役世代からの仕送りなんです。

そんなことも知らないで、年金・退職・シニア・団塊世代向けのサイトを運営していたのです。

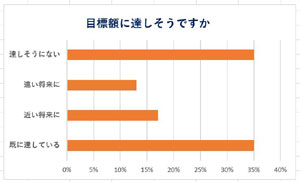

アンケート欄では、老後資金として必要と思う金額と、目標額への達成度を聞いています。

政府が6月にまとめた報告書による夫65才以上、妻が60歳以上の無職の夫婦が、30年間生きていく場合、年金収入

だけでは足りず、約2000万円の蓄えが必要しているのを反映しているように、中央値は2000~3000万円に位置しています。

そして、達成度も現代の日本の労働・格差社会を的確に表すように、二分化しています。

1/3は既達成している・・・は

きっと回答者多数の70~90代の方々で、達成しそうにもないと答えた1/3の方々は40~60代の方々なのでしょう。

アンケートはこれらの資金の貯め方について聞いています。

老後の貯蓄を増やす方法は?

| 生活費や光熱費を節約 | 826 |

|---|---|

| 老後も働き続ける | 720 |

| 健康管理を心掛けて医療費を抑える | 694 |

| 外食を控える | 601 |

| 旅行やレジャーの出費を抑える | 480 |

| 携帯電話などの通信費を節約する | 446 |

| 趣味・嗜好品の出費を抑える | 406 |

| 退職金をあてる | 393 |

| 自動車を持たない | 353 |

| 金融商品の利回り | 296 |

これらの回答も多分、60代後半から90代の方々の回答なのではないでしょうか?

現役世代の方の言い分は

・「こんなチマチマとした節約だけでは、老後資金の2~3000万は絶対貯まらない」

・「今の年金受給世代とは違って子供の教育費が大きい」

・「高金利時代のただ銀行に預けておくだけで良かったのと時代が違う」

これらの増やす方法を見ていて私も思いました。

これらの回答は、増やすのではなく減らさない、日本人の典型的美徳経済哲学なのでしよう。

これら回答を全てを普段からやって行くのですか?

何が楽しみの人生なのですか?

最後の退職金を充てる・・・に世代を感じました。

では、貴方ならどうするの?の問いには

チマチマと節約するより、

不安全・不確実な投資をするより、

「稼ぐに追いつく貧乏なし」です。

夫婦二人でもっと働けば良いのです。

もっと給与の良い仕事につくか、ダブルワークするか、起業するか。

その上で、不必要な経費を少なくする。

お金の使い方にメリハリ・強弱をつけないと、長続きしない、つまらない人生になってしまう、と云うのが私たちの経験則からの

回答です。

少なくとも、一年に一度は夫婦二人で決算書を造り、相互確認することから始めて下さい。

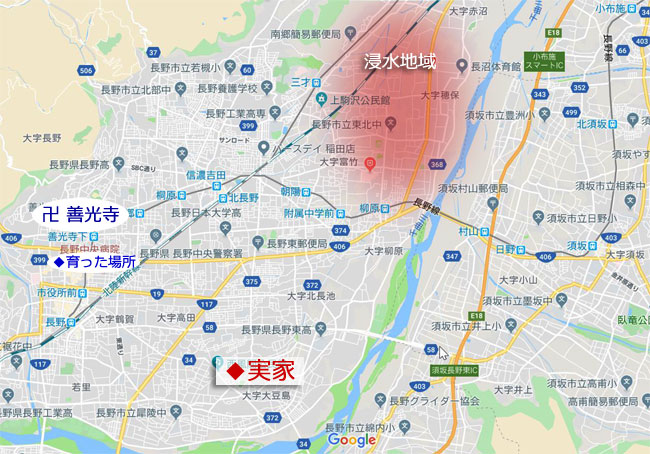

10/18 台風19号、生まれ育った故郷の街の大水害 千曲川が氾濫するとは

日本列島は災害列島と云う、いつも何処かで、台風や地震の災害が発生している。

しかし、首都圏の温暖な街に住んでいると、それは何処か知らない土地、縁のない場所であり、 大変だろうな、とは思うが、それは全く見知らぬ他人の上に起きた災害と捉えているのも事実である。

しかし、今回の台風19号の災害は、私の生まれ育った場所で起きた。

私は、長野県長野市、善光寺の境内を遊び場として育った。

生まれ育った家は、長野市の大繁華街、盛り場のど真ん中でした。

県一番のアーケード街があり、小学校の頃から、すでにスーパーマーケットで日常的に買い物する環境、

小学校への通学路は、赤い灯青い灯の歓楽街の裏小路でした。

ここで18才まで育ち、上京し、若くして海外にで、帰国した時には、商売をしていた両親は、市内西側の新興住宅地

に家を建て、引っ越していました。

そこは、母の実家近く、近くには犀川と千曲川が合流する箇所から1.5Kほどの、当時は長野市の規模からする

郊外の田舎でした。

台風19号の長野市水害のニュースを聞いて、両親亡き後実家を継いでいる兄に電話して状況を聞きました。

テレビで報じている浸水場所の地名は、18才まで暮らした私には全く知らない地名でした。

千曲川堤防決壊現場から5km離れた場所でも、床上浸水と聞いていました。

確か、兄の住む、今では唯一帰る故郷の家は、たしか千曲川に近い、と云う事は知っていたからです。

電話先の兄に聞くと、実家は周辺、全く問題ない、決壊したのは、昔、自転車で遊びに行っていた、村山鉄橋の

先、「穂保」と云う名地域だと云います。

長野市は市町村合併を繰り返し、巨大化しているので、その名前を聞いても全く解りません。

兄は「アップルライン」の周辺と云うのを聞いて、凡その場所の見当がつきました。

JR信越線に沿って、新潟方面に行く国道のバイパスとして、千曲川に沿って出来た、私の遠い記憶の中では

スーパー国道です。

しかし、今は高速道路が出来て、この周辺リンゴ園はどんどんと宅地化されているようです。

TV画面の被災者のインタビューを聞いていても、この土地を買い、家を建てた時に、千曲川による災害と云う事は

全く考えもしなかった、と答えています。

確かに、長野市で生まれ育った私にとって、台風とは、遠い西日本や海に近い首都圏の話、どんなに大型の

台風が日本列島を横断・縦断しても、四方を高い山々で囲まれた長野の盆地にやってくる台風は、勢力を

極端におとしたものとしか考えきれないからです。

実兄に、「今の家を建てる時、千曲川からの距離や水害について、何か考えた?」と聞いて見ました。

実兄に、「今の家を建てる時、千曲川からの距離や水害について、何か考えた?」と聞いて見ました。

「全く、露とも思わなかった」だれもそんなことを考える長野県人はいない。

「あの堤防が決壊するなんて」

「土地の値段と、会社までの車の通勤経路しか考えなかった」

私は「これからどうするの?」

「どうするって、来年後期高齢者になると云うのに、今更、この故郷を離れるなんて出来ない」

「この災害を機会に、国も県も対策を考えるだろうから、それに期待するしかない」

NHKのニュースを見ていて、ちょっと耳にしたことがある地名がありました。

何処で聞いたっけ、記憶を辿ると中学校の同級生の女性の家がある場所です。

彼女、生涯独身で定年退職してから、あの地名の場所に新築の家を建てたのを、新居の案内ハガキで知りました。

彼女の家、どうなっているのだろう。

しかし、今は連絡を取るのはよそう。

もし、重大な損傷があっと知っても、かける言葉も、手助けも出来ないのだから。

10/11 「体の悩み、思い当たることがあれば、要注意」 新聞折り込み広告にドキっ

退職してから、日中にテレビを見る機会が増えてきました。

退職してから、日中にテレビを見る機会が増えてきました。

昼のモーニングショーのCMは、視聴者層を意識してなのでしょう、健康ドリンクや、健康サプリメントのCMが

やたら多いのが目に付きます。

50代後半から60代半ばまでは、目にも停めていなかったのですが、古稀を迎えるお年頃になりますと、

そんなにサプリメントを飲んだりして、効くの?、還って健康に悪いのでは?と冷やかし半分で見ていたのですが・・・

最近の新聞一面広告を見てギクリです。

最近の新聞一面広告を見てギクリです。

再春館製薬の一面広告で「こんなことありませんか?」と問う内容

・布団から起き上がるのもひと仕事

・靴下を履くときに、よろける

・最近、つまずきやすくなった

・最近、歩く歩幅が狭くなってきた

・階段を下る時に手すりにつかまるようになつた

・買い物に出かけるのが、億劫になつてきた

「思い当たるふしがあれば、早めの対策を」と謳っています。

再春館製薬ですから、漢方の医薬品メーカー、そんなに変なものは売らないと思いますが、サプリメントは

アミノ酸と朝鮮人参ベースのクラッシュゼリーとのこと、初めての方へ「無料 お試し3本セット」、送料も無料。

再春館製薬ですから、漢方の医薬品メーカー、そんなに変なものは売らないと思いますが、サプリメントは

アミノ酸と朝鮮人参ベースのクラッシュゼリーとのこと、初めての方へ「無料 お試し3本セット」、送料も無料。

TVCMの通販でよくある手法なのですが、そんな無料の三包飲んだって、効き目が解る訳がないじゃないですか?

通常値段を見ると、1か月6,000円から10,000円もするものばかりです。

そんなんだったら、美味しい、栄養のあるものを食べたほうが、どれだけ良い事か!

ネットで見る限り、年齢があがるほど、このような健康サプリメントを摂る方が増えているようです。

まあ、ひとそれぞれなのでしょうが。

出展 https://seniorguide.jp/article/1006694.html

健康食品やサプリメントなどの通販において、「お試し」などの言葉で購入を誘い、通常価格より安い価格で購入したところ、

実際は定期購入契約だったというトラブルが急増していると、国民生活センターが警告しています。

これは、通信販売で「お試し価格」「初回無料」などと称して申し込みを行なわせるもので、実は購入者が自分で停止手続きをしないと自動で

定期購入へ切り替わってしまうという商法です。

購入者は、1回だけ安く購入したつもりなのに、業者から定期的に商品が送られてきて、代金を請求されます。

さらに、解約を申し出ようとしたところ、「事業者へ電話がつながらない」という悪質な事例も見られます。

国民生活センターでは、消費者に対して、次のような注意を行なっています。

・購入時には、契約内容や解約条件を確認する

・トラブルになった場合には消費生活センター(局番なしの188(いやや))に相談する」

健康食品やサプリメントは、定期的に商品が届く便利さをうたって定期的な購入を促している例がよくあります。

最初に試す場合は、「お試し価格」や「おトク」などの言葉に惑わされず、1回限りの購入であることを、よく確認しましょう。

最近、気になっているものの

皆さんは思い当たる、場面はまだありませんか?

皆さんは思い当たる、場面はまだありませんか?

私はこの全てに当て嵌まり、かなりヤバイと思っていますが、週一の遊びスポーツ以外は、

特に何にもしてません。

確かに、確実に筋肉量が落ちて来ているのは、古稀を迎えてから、日々実感しています。

年齢的に、自分の体の中から不足しているもの、普段の食生活からでは摂取しきれないものを

サプリメントで補う、と云う理屈は、60代では考えも知れませんでしたが、今は、あり得るのですが・・・

そんなことを云ってたら、毎日、毎日セサミン・グルコサミン・コンドロイチン・青汁を飲み続けなくては

ならないじゃないですか?

そして驚くことにそのようなサプリメントの値段の高いこと。

TVに向かってそんなことを呟いていましたら、宅配便が届きました。

カミサン宛の小さな包みです。夫婦と云えども、私はカミサン宛のものを開くような夫では有りません。

帰宅したカミサンに「何なの」と聞くと「毛生え薬」、「お友達が1年ぶりに友人と会ったら、薄毛の友達が

カツラではなく、ふさふさなのよ。」そこで一本試しに頼んだの。

「幾らなの?」

「一本6,000円」

「ヒェーーー、バカじゃない」

「試してみるだけじゃない、妻が美しくなるのに、それ位は」

「貴方のカメラやパソコンよりも何十倍も安いわよ」

今度チャンスを見つけて、カミサンの薄くなりつつある頭部の写真を撮っておこうと思います。

もし、本当にふさふさと、生えてきたら、証拠写真を掲載しましょう。

10/4 掲示板経由での不正アクセス、ハッカーの侵入対策に追われた日

北海道の旅先で自分のメールをチェツクしていましたら、利用しているサーバーから緊急メール

が入っていました。

北海道の旅先で自分のメールをチェツクしていましたら、利用しているサーバーから緊急メール

が入っていました。

登録されている私のIPアドレス以外からのログインがありました。

不正アクセス、侵入の可能性があるので、至急パスワードの変更、セキユリティチェックをして下さい。

というものでした。

と云ってもここは旅先の北海道、手元にはスマホしかなく、ホテル・フライトをキャンセルして帰るのも・・・と

旅を続けて自宅に戻りました。

夜9時頃の帰宅でそのまま風呂に入り、寝たいところなのですが、気になりパソコンをあけると、

普段、特定組織内でしか使わない、他の人には公開していない、メールアドレスに以下のメールが入っていました。

ほぼ原文(xxx或いは****は加工しています。)を公開します。

こんにちは!

私はあなたに悪い知らせがあります。

2019年7月23日、この日、私はあなたのオペレーティングシステムをハッキングし、あなたのアカウント

(XXXXXX@npo-kama.sakura.ne.jp)にフルアクセスできました。

それはどうだった

その日接続していたルータのソフトウェアには、脆弱性が存在しました。

私は最初にこのルータをハックし、その上に悪質なコードを置いた。

インターネットに接続すると、私のトロイの木馬はあなたのデバイスのオペレーティングシステムにインストールされました。

その後、私はあなたのディスクの完全なデータを保存しました

(私はすべてあなたのアドレス帳、サイトの閲覧履歴、すべてのファイル、電話番号、あなたのすべての連絡先のアドレス)

を持っています。

あなたのデバイスをロックしたかったのです。

ロックを解除するために、私はお金がほしいと思った。

しかし、私はあなたが定期的に訪れるサイトを見ました, そしてあなたのお気に入りのリソースから大きなショックを受けました。

私は大人のためのサイトについて話しています。

私は言う - あなたは大きな変態です。

無限のファンタジー!その後、アイデアが私の頭に浮かんだ。

私はあなたが楽しんでいる親密なウェブサイトのスクリーンショットを作った

(私はあなたの喜びについて話しています、あなたは理解していますか?)

その後、私はあなたの喜びの写真を作った (あなたのデバイスのカメラを使って). すべてが素晴らしくなった!

あなたの親戚、友人、同僚にこの写真を見せたくないと強く信じています。

私は$846が私の沈黙のために非常に小さいと思う。

それに、私はあなたに多くの時間を費やしました!

私はBitcoinsだけを受け入れる。

私のBTCウォレット: 1K9QiwYSU6tmysgQESkb1TZ*********

Bitcoinウォレットを補充する方法がわからないのですか?

どの検索エンジンでも、「btc walletにお金を送る方法」と書いてください。

クレジットカードに送金するよりも簡単です!

お支払いの場合は、ちょうど2日以上(正確には50時間)をご提供します。

心配しないで、タイマーはこの手紙を開いた瞬間に始まります。

はい、はい。

それはすでに始まっています!

支払い後、私のウイルスと汚れた写真は自動的に自己破壊されます。

私はあなたから指定された金額を受け取っていない場合、あなたのデバイスはブロックされ、

あなたのすべての連絡先は、あなたの "喜び"と写真を受信します。

私はあなたが賢明であることを望みます。

- 私のウイルスを見つけて破壊しようとしないでください! (すべてのデータはすでにリモートサーバーにアップロードされています) - 私に連絡しようとしないでください(これは実現可能ではありません、私はあなたのアカウントからメールを送りました)

- 様々なセキュリティサービスはあなたを助けません。

あなたのデータは既にリモートサーバー上にあるので、ディスクのフォーマットやデバイスの破壊は役に立ちません。

P.S. 私は支払い後にあなたに再び邪魔をしないことを保証します。

これはハッカーの名誉のコードです。

これからは、良いアンチウィルスを使用し、定期的に更新することをお勧めします(1日に数回)!

私に怒らないでください、誰もが自分の仕事をしています。

お別れ。

かなり変な日本語ですが、心当たりがあります。

団塊世代向けのホームページを開設して15年になります。

そのサイトでは、退職後孤立しがちなシニアを対象に、お互いの情報を交流する掲示板を造りました。

例の有名な「2チャンネル」の、シニアリタイヤ団塊世代向けの真面目な掲示板です。

掲示板は双方向性(書き手・受け手両方向)が必須なのでかなり高度なプログラムが必要になります。

双方向と云うことは、かなりしっかりしたセキユリティを構築しないと、簡単にハッカーに侵入 されてしまいます。

一般的には自作CGIによる掲示板は少なく、ほとんどが広告がはいるレンタル掲示板なのですが、

デザイン・使い易さに拘ったのと、何処までシニアオジサンのプログラムミングの腕が通用するか?

にチャレンジしました。

一般的には自作CGIによる掲示板は少なく、ほとんどが広告がはいるレンタル掲示板なのですが、

デザイン・使い易さに拘ったのと、何処までシニアオジサンのプログラムミングの腕が通用するか?

にチャレンジしました。

最初に自作したCGI掲示板は、セキュリティ対策が甘かったのでしょう。ハッカーに乗っ取られて、踏み台にされ

て、アダルトサイトに飛ばされてしまいました。

二度目はこれに懲りてかなり高度ですが安全なテンプレートほベースにして作りました。

あれから15年、セキュリティ対策も進化しつづけるのと、暇な大陸の若者の腕も進歩し続けて

ついに、今年の春辺りからおかしな現象が見られていました。

今回、ハッカーの書かれているメールの半分以上は、どこかの脅迫文・翻訳文テンプ―レートほそのまま、

コピペしているだけしょう。

・私の使っているメールアカウントにフルアクセスした・・・?それがどうした?

確かにメールソフト内のアドレスの流出はあったかも知れないが

・私はあなたの喜びの写真を作った (あなたのデバイスのカメラを使って)・・・

ウソ、私のPCにはwebカメラはついていない

考えれてみれば、可笑しな表記、書き方、内容なんです。

しかし、確かに私のIPアドレスに侵入した痕跡・足跡ははっきりと残っていますので、

そろそろ掲示板を閉めるか、別のもの使用と考えていた矢先なので、思い切って閉鎖に踏み切りました。

さて、すでに50時間経過していますが、今後、この中国大陸と思われるのお兄ちゃん、次はどうでるか?

お知らせ

掲示板を見たり、書き込んだりしても、何ら問題はありません。

外部の悪意を持った侵入はあり得ません。

今回、新しくした写真投稿掲示板は、自作ではなくレンタルなので、私の周辺機器と全く切り離されていますので、

閲覧・投稿する方は常に安全は確保されています。

以前あったメールアドレス記入欄はないので、直接のやり取りは掲示板上のみとなっています。

9/27 定年後の人生、働き方、貴方の1時間の価値、売値は幾らですか?

先日、趣味の映像クラブの飲み会がありました。

この日のメンバーは、全メンバーの半分ほとの8名でした。

最年長はまだ元会社からの依頼で働いている83才。

次は悠々自適の、元大手アドマンの80才と、元シーケンスエンジニアの80才の二人。

続いて当クラブの技術的リーダー、元自営業の75才と地元電機メーカー元社員75才と、 次は年齢的には中間の71才の私。

残すは今年4月退職した、元教師 66才と 大手メーカーを60才前に、名目介護退職した65才の計8名です。

平均年齢はと云うと、74.5才、もう立派な老人クラブです・・・が誰もそう思っていません。

この飲み会の席で話題になり、一番盛り上がったのが、今年退職したAさん元教師・66才と、60才定年前退職した

Bさん65才の二人の定年後の生活、毎日の過ごし方です。

Bさんは、会社の定年前の退職奨励金を受け取り、長年住んでいた社宅を離れ、中古マンションを即金で購入し、先ずは

老後生活の一つの不安をクリアし、年老いた両親は二人ともに老人介護施設にお世話になっており、特別、Bさんご家族に

は負担は少ないようでした。

Bさんは退職直後59才、知合いの伝で電気工事会社に嘱託として就職し、日給15,000円。

仕事内容は、大きなマンションの受電設備を現在の東電個別契約から一括契約に切り替える手続き、工事の下調べと

当日の安全管理・監督。

特別電気工事士や電験三種の免許は持っていませんでしたが、会社はフリー、不定期に働いてくれる

ある程度信頼できる人材を求めていたようで、平均して月に12日間働き、仕事のない日は、大好きな山登りと野菜作りで

日々を過ごしているそうです。

厚生年金と企業年金と、現在の嘱託の収入合計で年間500万オーバーと恵まれた内容です。

趣味のクラブ先輩諸氏の意見は、早期退職して、60才と云う年齢ハードル前の年齢で、現場・現業とはいえ、監理監督の仕事で

日給15,000円の仕事をゲットしたのは、ラッキー、恵まれている、70才まではこの仕事に食いついて行くべきだ。

但し、Bさんの今のお金の使い方は、甘い、浪費し過ぎだ、70才でその会社を離れた後の年金だけの家計設計をし、

緩やかにダウンサイジング

していかないと、定年満期まで働いひとよりも、定年前退職者は受給年金額は低いのだから、70才以降、今と同じように、好きなカメラを

どんどん買換え、毎月登山ツァーに参加し、年に一度好きな南の島へ、カミサンを残して一人でバカンスをするような生活をしていると、

いつか、老後破産になるかもしれないよ。

と脅かしていました。

問題はAさんです。

問題はAさんです。

地方の進学校から、東京の大学を卒業し、私学高校の英語教師として、43年間働いてきました。

60才で一度定年になり、65才まで雇用延長となり、今年3月退職しました。

驚いたのは、普通一般社会では55才頃が給与のピークで60才に向けて徐々に下がっていくのに、学校の先生はの給与は60才まで

上昇し、一度退職し、再雇用された時の給与は60才時のまま、65才まで継続されたようです。

Aさんの奥さんもやはり教師で、今も働いているようです。

子供たち二人は、とうに大学を卒業し、まともに社会人として働き、生活しているようです。

現在の住まいのマンションは、60才の退職時退職金で一括返済しています。

66才ですから、年金は満額、なんの憂いもなく、上等日本国民として、ゆとりある老後生活が保障されているハズなんです。

そのAさんは退職前から、働きたいと云っていました。

働く理由は「お金が欲しい」からと聞いた私たちクラブの諸先輩は、Aさんに向かって、

- ・「だから日本の教師は社会常識がない」と云われるんだ、

- ・なんで恵まれて教員のお前が「お金が欲しい」なんて云うんだ。

- ・金と残された老後の自分の時間、どっちが大切なんだ。

当初彼は、アルバイトは雑誌広告やネットをみると幾らでも人を募集しているから、簡単と云ってました。

退職翌月、例会で会った時に聞いてみると「六戦全敗」と云います。

何が全敗?と聞くと、アルバイト募集広告を見て、履歴書を持って面接に行ったら全て断られた。と

コンビニ・ショッピングセンターのバックヤード・自転車駐輪場・中華の皿洗い・・・

もしかして、履歴書に大学名や元職場の経歴を素直に書いたの?

そんな必要はないし、却ってそんな経歴は邪魔になるくらいなんだよ?

職歴にしたって、今後、年金や労災を引き継ぐ場合は必要だけど、単なるアルバイトなら、ウソは不味いけど、

余分な事を書かないほうが無難なんだよ。と

そして暑気払いの当日、Aさんから現況を聞きました。

現在、一日昼の3.5時間、ラーメン屋さんで働いているそうです。

時給は1,000円。一日3,500円、土日以外週4日月に60,000円の収入で、喜んでいました。

このAさんの話を聞いた、Bさん以外のメンバーは一斉にAさんを酒の肴にして、好きな事の云い放題です。

「お前はバカか、60才からの5年間は第2の青春と云う言葉をしらないのか?」

「家にいて何もしない時間が辛いのはわかる、外に働き出たい気持ちもわかる。」

「でも、何でラーメン屋の皿洗いなの、お前にはプライドがないの」

「青年海外協力隊に行っている長男は、オヤジのことなんて言っている」

「恵まれて元教職が働きたい、外にでたい、金が欲しい・・だと」

「それなら少しは社会の為、ひとの為になる仕事・ボランティアで得たら」

と

この話で盛り上がっていた時、私が発言した言葉に先輩諸氏は全員賛同してくれました。

この話で盛り上がっていた時、私が発言した言葉に先輩諸氏は全員賛同してくれました。

- ◆「現役時代づっと働き、税金を納め、家族を養って、60才・65才、一丁上がりとなった後の定年後の自分の 時間をどうするか、金が欲しい、働きたいなら働けば良い、問題なのは対価だと思う。」

- ◆「自分に残された時間の一部を労働或いは知識・経験として相手に提供する時の評価は対価・報酬である」

- ◆「自分の1時間の価値は、高校生のバイト以下の最低賃金で良いのか?」

- ◆「この1時間は、社会や人に貢献する1時間なら、最低賃金も御の字」

- ◆「定年後の家族や自分の生活、或いは趣味の為に働く1時間なのか、暇つぶしの1時間なのか、 お金の為の1時間なのか、良く考えてから働くこと」

Aさんは、私たち先輩の意見を耳にして、「云っている意味が全く分からない」と云います。

ボケでかわそうとしているのではなく、本気でそう云っているのです。

学校の教師しかやった事のない人は、社会常識からズレている、とは本当のようです。

9/20 自費出版 「謹呈」の印が押された印刷物が送られてきました

カミサンが階下の集合郵便受けのBOXから、何か届いているよ、ネットで本でも買ったの?と印刷物らしきものを 持ってまいりました。

差出人を見ても思い当たりませんが、何かの印刷物のようです。

このような、団塊シニアをメインテーマとした、ブログやサイトを運営していますと、フォーム経由で色々な問合せがあります。

基本的にメールアドレスを公開していませんし、ましてや、本名・住所・電話番号を公開するはずもないのに、どうして自宅に

印刷物が届くのか?不思議でした。

基本的にメールアドレスを公開していませんし、ましてや、本名・住所・電話番号を公開するはずもないのに、どうして自宅に

印刷物が届くのか?不思議でした。

郵便物の宛先に私の本名と同列に「ブログ登録時に造った仮の団体名」が書かれています。

これは、あるボランティアを支援する公益財団のブログに最初に登録した時の団体名・・・とするとこれはそののブログ記事経由のもの。

これで多少は、安心しました。

何処か知らない所からの個人情報漏れではなかったし、立派な日本を代表するような

公益法人が運営しているのですから。

でも・・・氏名はともかく、住所まで登録してたっけ。

していたにしろ、全く外部の知らない人でも見えるような状況だったっけ?

と、普段ログインしていないPCで自分のブログに入って、どの程度までの情報が得られるの、調べてみました。

何と、登録した情報は入力時必須マークでしたから、正確に、名前・住所・電話番号・メールアドレスまで

全て公開になっています。

これで、印刷が物が届いた理由が解りました。

このブログは、公益社団法人が、全国のNPO団体、ボランティア団体をサポートする為に運営しているブログサイトです。

無料・広告なし、ある程度のhtmlダグが有効(つまりweb知識があれば、自在にカスタマイズ出来る)、という稀な、良心的なサイト運営なのです。

市民活動・NPO活動、ボランティア活動する為のブログサイトですから、匿名・アノニマスではなく、ちゃんと団体

情報を公開するのは、当たり前のことで、納得して、登録時に入力しているのです。

しかし、この善意をばら撒かれるのは困る。

今回の自費出版された方からの好意・・・これは有難く受けるとして、ネット社会ではすべてが性善説に基づいた対応は危険

なのは言うまでもありません。

今回の自費出版された方からの好意・・・これは有難く受けるとして、ネット社会ではすべてが性善説に基づいた対応は危険

なのは言うまでもありません。

そこで、ブログ登録時のデータの書換、更新をしました。

自宅住所の番地の何丁目何番何号は丁目までとし、電話番号はNTTの固定電話だったものを、携帯の番号に書き換えました。

携帯なら受信後着信拒否ができます。

固定電話は古いタイプですし、カミサンがとる可能性もあります。

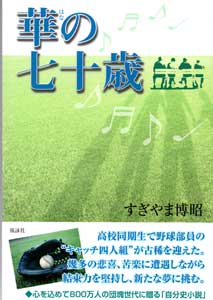

「謹呈」としていただきました本の紹介です。

書名「華の七十歳」 https://honto.jp/netstore/pd-book_29820163.html

著者 すぎやま博昭

出版社 「風詠社」 http://fueisha.com/

小説と云うスタイルを借りた自伝・自分史です。

帯は、高校同期性で野球部員の"キャッチ四人組"が古稀を迎えた

幾多の悲喜、苦楽に遭遇しながら、結束力を堅持し、新たな夢に挑む

心を込めて800万人の団塊世代に贈る「自分史小説」

確かに拝見しました。

お礼に私のブログでご紹介させていただきます。

多少なりとも影響がありますよう。

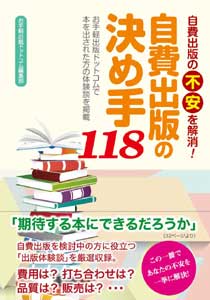

余計なお節介かもしれませんが・・・自費出版にご注意

出版不況といわれているなか、自費出版専門会社の業績はこのご時世右肩あがりだそうです。

出版不況といわれているなか、自費出版専門会社の業績はこのご時世右肩あがりだそうです。

それを支えているのは、他ならぬ私たち、定年退職した団塊世代なのです。

今回の著者・すぎやま博昭さんのような本格的小説スタイルは、結構ハードルが高く少ないかもしれませんが、

自分史、旅行記、家族史、詩集、歌集、等様々な形での自費出版が増えているそうです。

そこで、気を付けたいのが最近急増している詐欺的な値段の写真集出版のお誘いです。

退職シニアが先ず取り組むのは、野菜作りと写真です。

デジタル時代になり、割と簡単に撮影・加工・印刷出来ますし、ネット上にも公開場所があり、手軽にいっぱしの

写真家になれるのですが、ここに目をつけた賢い人間がいるのです。

ある日、メールが入ります

内容は、「写真公開ネット版で、貴殿の写真を拝見しました。素晴らしい写真で感動しました。これからも楽しみにしています。」

とあり、1か月後に再び「今回UPした写真は素晴らしかった、撮るタイミング時間にご苦労したでしょうね。」

等と、少し専門知識を織り交ぜなが相手を褒めます。

又1か月後「○○さんの写真の素晴らしさを友人に紹介していますが、私の廻りのシニアの半分は、公開されている

写真サイトを見ることは出来ません。ログインが面倒だったり、そもそもパソコンを持っていなかったりします」

「もっと多くの皆さんに○○さんの写真の素晴らしさを知ってもらうには、やはり何時も手にすることが出来る印刷物だと思います

。しかし、本格的な写真印刷・美術印刷はお金がかかるのと、大手商業出版社は世に出ていない写真家の本は出してくれません」

「知合いの会社がそんな状況を見かねて、ほぼ原価に近い値段、100冊単位の少ない出版数で有望な写真家を応援しています」

と云いうようなメールが入って来るのです。

私の所属していた写真クラブでは、このようなメールを受け取った方は沢山います。

そして、数は少ないですが、実際にご自身の自慢の写真集を出版した方は数人います。

綺麗に納得いくまで色補正をし、自分で装丁、流通はアマゾンで200部、

で凡そ80万円がどうやら相場のようです。安易にお誘いメールを信用せず、実際の相場はネット上に沢山の

自費出版を請け負う会社が存在しますので、下記を参考にして下さい。

お手軽出版ドットコム写真集自費出版

自分のお気に入りの写真集、定年後の趣味の生活の集大成、家族に残す「生きた証」80万円・・・人によっては悪くない金額

だと思いませんか?。

9/13 定年退職前にやっておけば良かったと後悔していること

月刊誌プレシデントで、退職者60代を対象に、現役時代にやっとけば良かったと、今後悔している ことのアンケートをしていました。

【お金について、後輩へのアドバイス】

■第1位 持家を確保。退職までにローンを完済すべきだった。

■第2位 貯金、貯蓄をもっと心がければよかった。

■第3位 病気・怪我に備えて保険に入るべきだった

■第4位 年金で暮らせるよう日々の生活資金を見直すべきだった。

■第5位 個人年金に加入にはいっていればよかった。

と、ごく当たりまえの後悔が上位にあり、特別、新たに退職予備世代が注目すべき項目は有りませんでした。

【健康についての後悔】

【健康についての後悔】

10位 不規則な生活をしなければ良かった。

9位 よく笑い、くよくよ悩まず、過ごせば良かった。

8位 ストレスの解消法する手段をみつけておくべきだった。

7位 たばこをやめておくへきだった。

6位 頭髪の手入れをすればよかった。

5位 間食をひかえればよかった。

4位 腹8分目を守り、暴飲暴食しなければ良かった。

3位 日頃からよくあるけば良かった。

2位 スポーツなどで身体を鍛えておけばよかった。

そして健康について後悔していることの第1位は、

「歯の定期検診を受ければよかった」でした。

これについては、全くの同感で、私の後悔NO1です。

歯はよほど痛くなければ放置しがちですが、一度虫歯で痛み出しても、職場近くの医院に通って、治るとそのままです。

馴染みの、かかり付け歯科のファミリードクターと云う概念はありませんでした。

現在では、歯の健康を保つことこそ長寿の秘訣だと云います。

しかし、戦後早々、昭和22年、23年、24年生まれの団塊世代の子供の頃、家庭内、学校で毎朝、食事後、寝る前に歯を磨く

と云う習慣がある家庭はごく少数でした。

私のような、父・母ともに自営業の家では、歯ブラシそのものがありませんでした。

お風呂にしても、週に3回の銭湯が精いっぱい、普通でした。

下着を毎日着替えるのが普通・・・と知ったのは、そう中学の修学旅行の時だったでしょうか?

日本は、今思うと、低開発国並みの貧乏国家だったのでしよう。

そして、私は普通の標準的な日本社会の家庭なら当然のこと・常識をしらないまま、20才、一人海外へ旅立って行ったのです。

その渡った先が、アメリカの都会や、ヨーロッパなら違ったのでしょうが、当時先進国と云われた南米アルゼンチンでさえも

今のように一般家庭の衛生・健康に関しての常識は、当時の日本と同じ程度だったのでしょう。

当然、ブエノスアイレス滞在中、何度か歯医者に行きました。

それも虫歯の痛みが耐えきれない重症の状態で行きますから、治療ではなく、問答無用で抜歯するだけです。

6年間の滞在で二本、抜かれました。

帰国して、結婚して医療関係者のカミサンから、私の健康・衛生習慣についてダメ出しされました。

帰国して、結婚して医療関係者のカミサンから、私の健康・衛生習慣についてダメ出しされました。

そうなんだ、私の育った家庭は如何にだらしない、非常識の家庭だったのだと、初めてしらされました。

かかり付けの歯医者さんを持つまでには、随分の時間がかかりました。

仕事が忙しく、土日、夜間はかき入れ時のヤクザな建設業界ですから、今すぐ駆け込んで治療してくれる、都合の良い

歯医者ばかりを探して行っていたのです。

ですから、今では超常識の歯石を定期的にとるなんて、一度もやったことがありませんでした。

本当の意味でのかかり付けの歯医者さんを持つようになったのは、退職後です。

現役時代に現場が休みの水曜日に通っていた、昔住んでいた駅前の歯医者さんです。

退職後鎌倉に越しましたが、現在でも定期的に電車に乗って通っています。

ドクターは私とほぼ同じ世代で、「わざわざ電車代を払って来なくても、鎌倉のご近所の歯医者さんでもいい

ですよ」と云って云ってくれますが、私は「こんな煙草のやにだらけのぼろぼろの口の中を新しい歯医者さんに見せるのが

恥ずかしいし、30年来の顔なじみの先生の所が好いんです」と答えています。

退職した頃、70代先輩方の話で、きょういく・きょうようと云う言葉の意味を知り、このおじさん、おばさん方

の時間の過ごし方のなかに、歯医者・掛かり付け内科医へ行くのも、今日行く、今日の用事の大切なイベントの一つ

なのだと、知りました。

私も、そろそろ、そんな風に、特に積極的な治療の必要はないものの、二駅先の馴染みの歯医者さんに行く日を

カレンダーに印をしています。

9/6 男の日傘・足の浮腫み・排尿障害の三題話

男の日傘

昨年の夏はどうだったんのか?こんなに暑かったのか?

今年ほどではなかったと思うが良く覚えていません。

が、「暴力的太陽の強さ」と表現した、昔、タイ東北部で出会った、日本人農業指導者の言葉が、最近の日本の夏 の外出のたびに想い返されていたのは、間違いありません。

夏の外出に日傘をさすようになって、かなり経ちます。

初めて日傘をさしたのは、30年以上前の30代の半ば頃、メキシコ・ユカタン半島のマヤ遺跡、チチェンイツアを旅して

いた時でした。

夏の外出に日傘をさすようになって、かなり経ちます。

初めて日傘をさしたのは、30年以上前の30代の半ば頃、メキシコ・ユカタン半島のマヤ遺跡、チチェンイツアを旅して

いた時でした。

古代遺跡観光は、広大な敷地に点在する遺跡を歩くのですが、何処の遺跡も芝生を植えて、環境整備されている

ものの、遺跡の妨げになるような大きな木、森林などはなく、炎天下を歩くものと決まっています。

ふと歩いてくる日本人ツァー客のなかに、雨でもないのに、傘をさしている女性に目がとまりました。

雨傘ではなく、日傘兼用のようです。

古代遺跡で、日傘はないだろう!よ。

でも、背筋がピンと伸びた、ワンピース姿の50代の女性は格好よかった。

このグループとは、夕刻レストハウスでお見掛けし、かの日傘女性もいらっしゃり、お話する機会がありました。

「古代遺跡」のグループ観光でお一人だけ、日傘をさしていたので、ちょっと気になつて?と私。

「確かにいろいろと云う人もいらっしゃいます。」

「他の人に迷惑ではないか」とか、「遺跡に失礼ではないか」とか。

「でも、予報第一、ここで日射病で倒れたほうが大迷惑なんですから」

「日傘は涼しいですか?」と私

「勿論、3℃まではとは行かないけど、確実に1℃~2℃」は涼しいわよ」と

日本に帰って来てからは、日傘のことは忘れていました。

このメキシコから数年後、ラオスを旅していた時に「日傘」を思い出しました。

夏の日中の日差し中、歩いているお坊さんは、ほぼ全員、銀色にコーティングされた大きな日傘をさして歩いているのです。

日本で見かける女性が差す日傘の倍はあるよな大きさです。

私は、さっそく買って差してみました。

確かに、絶対的に涼しいのです。

なんでもっと早くから使わなかったのか!

しかし、日本に戻って、普通の東京のサラリーマン生活になると、この日傘は大きく、目立ちすぎますし、まだ

男が日傘をさす時代ではなかったのです。

退職して、ネクタイは不要になり、近所やボランティアがらみの用事でしたら、

かなりの軽装(サンダル・半ズボン)が許される時に日傘をさすようになりました。

やがて、雨傘・日傘兼用折り畳みは必須の夏になっています。

確かに、日本の首都圏の夏の暑さは、東南アジアの夏と同じ、或いはもっと暑いかもしれません。

足の浮腫み

こんな夏の暑さですから、一番落ち着ける、過ごしやすい場所は、自宅の自分の部屋のパソコン机の前です。

冷房をいれなくても、湘南の海には遠いものの、自宅近くの一級河川を渡ってくる海風は、幾らか涼しく、冷房は扇風機

だけで十分です。

パソコンの前に座っていれば、ほぼ世界中のニュースは解るし、知りたい事も、やりたい事も全て、この自室がワンダーランド

となって解決してくれます。

夏の老人性引き籠もり、状態に陥るのです。

「そんなこと分かっている、ほっといてくれ。」

実際の問題は肉体的な問題で足の浮腫みです。

実際の問題は肉体的な問題で足の浮腫みです。

毎年、猛暑の夏、自宅のパソコンの前に座る時間が増えると、両足は足首から先き腫れあがります。

浮腫み防止に竹踏みをおいてありますが、さして効果はありません。

数年前、足の浮腫みが静脈瘤に関係しているのではないかと、専門医に診てもらいましたが、加齢によるいくらかの

血管の滞留はあるものの、異常なし、でした。

一番の原因は運動不足なのは間違いないのです。

最近、体力不足を理由にバドミントンクラブを止めました。

週一のラケットテニスも、冷房のない体育館での2時間、TVの天気予報で、屋内運動危険とでているし、休んでいます。

カミサンは「歩け、最低でも一日5,000歩、出来れば一万歩」と

確かに、歩いた日の足の浮腫みはかなり改善されます。

でも、この暑さのなか、日傘をさして歩くシニア男性の姿・・・不気味、認知症の徘徊と思われないか?

今の時期、私の住む周辺は5時半を廻ると、日は西に傾き、森の陰にいます。

この時間帯に、大きな川沿いには風が吹き、そのまま県立植物園へ歩き、いままで通ったことのない角を曲がって、遠回りして

大型ショッピングセンターに入り、少し涼み、5,000歩まであと何歩必要かと計算し、自宅への帰りのルートを決めています。

持ち物は、小銭入れに1000円と、スマホが必須です。

帰りの予定時間近くなるとカミサンから着信があります。

「今、救急車がサイレンならして走っていったけど、大丈夫?」

「ぼくは、認知症徘徊老人か!」

「ちゃんと夕飯時間までに帰ってきてね。

私は先に飲んでいるから」

あーぁ、早く涼しくなってくれないかな。

排尿障害

そんな8月の末、まだまだ夕方の散歩時間の西日がきつく、1週間以上、足の浮腫みのことは放っておいたのですが、

夜の頻尿のインターバル時間が極端に短くなってきました。

そんな8月の末、まだまだ夕方の散歩時間の西日がきつく、1週間以上、足の浮腫みのことは放っておいたのですが、

夜の頻尿のインターバル時間が極端に短くなってきました。

前立腺肥大の私は通常、10時にベッドに入って、翌朝6時に起床するまでに平均4回は尿意で起きだします。

昔から、このくらいですから、平均的な男性と思っていましたが、泌尿器のドクターはも明らかに頻尿です、と宣言されていました。

薬を出しますか?と聞かれ、別に、今のペースでも日常生活に支障が有りませんし、男性機能に影響を与える可能性の薬は

まだ現役でいたいから、要りません。とお断りしていました。

しかし、三陸リアス線の旅を控えた3日前の夜から、尿意のインターバルが強く、頻繁になりました。

ほぼ30分置きに、居ても立ってもいられない強烈な尿意の襲来

もっと悪いことに、いくら頑張ってもおしっこが出ないのです。

全くおしっこが出ない経験は数年前の鼠径ヘルニア手術の後に経験しています。あまりの苦しさに導尿カテーテルを

差し込んでの排尿を2日二晩経験してます。

今回もそれに近く、カミサンは救急車はともかく、タクシーを呼んで湘南鎌倉総合病院の救急外来に行こう、と

云いだします。最終的にそうなるかもしれないが、努力してみる・・・私

しゃがんだり、這いつくばったり、下腹部を揉んだり、水道の水が流れる音を聞いたり、最終的にはトイレで下半身

むき出しで、じっと万有引力の力に頼ること、30分でポツポツと出てまいりました。

翌々日の旅行出発に備えて

確かにこんな状態で旅行に出られないは、カミサンでなくてもご本人一番分かっています。

朝一番、湘南鎌倉総合病院のに、予約外診療を掛かりつけの泌尿器外来に飛びこみました。

7時半の受付開始で、実際にドクターから呼ばれたのは10時半、3時間は思ったよりも早かった。

結局処方されたのは、尿道を広げる薬で、男性機能への副作用はないそうです。そして、アドバイスされたのは、

足の浮腫み解消と同じで、下半身・下腹部の筋肉をつけること。一番良いのはスクワットだそうです。

でもさー、スクワットって、もくもく毎日、一人でやれないよね。

少なくとも、夕方涼しくなってきたからの、2キロから3キロの早足散歩により、幾らか足の浮腫みと、

排尿障害緩和されて、旅先では全く問題ありませんでした。

8/30 そろそろ、趣味のスポーツクラブの引退時期なのか、決断しなくては

2003年春、55才で早期退職し、一年間は海外ロングステイ候補地を廻る生活と、日本国内の住まい探しを続け、翌年 2004年春、現在の住まいの鎌倉に引っ越してきました。56才でした。

先ず引っ越してきて始めたのは、暇な定年退職した男性シニアの定番パターンの居場所探しです。

2019年の今なら、先ずはともあれパソコンに向かい、自分の住む地域のスポーツクラブや趣味の団体を検索することから

始めるでしょうが、2004年当時、市民レベルのスポーツ、趣味の団体でホームページを持っている団体はほとんどなく、

情報源は行政の発行する「広報紙」か、或い地区センター・体育館に置かれているA4チラシしかありませんでした。

市内を廻って、取り敢えず興味を引かれたクラブ・団体に片っ端から入りました。

- 趣味に関しては

- ・写真同好会

- ・パソコンクラブ

- ・海外ロングステイクラブ

- ・英会話教室

- ・麻雀同好会

- ・ビデオクラブ

- ・パソコンクラブ

- スポーツに関しては

- ・硬式テニスクラブ

- ・ラケットテニスクラブ

- ・バドミントンクラブ 等々

- ・ラケットテニスクラブ

あれから15年経ち、私は古稀を迎え71才。

傍から見れば、立派な年寄り、お爺さんになりました。

現在でも辛うじて続いているスポーツは、バドミントンとラケットテニス。

趣味な関するものはビデオクラブだけです。

写真同好会は10年所属していましたが、だんだんと毎月の例会に出品する「作品造り」が負担となったり、講師先生との

写真に対する姿勢・方向の違いで辞めました。

もう、写真は大きな一眼レフでなくても、どんなコンパクトカメラ、スマホでも、切り取り方で良い絵が撮れる時代ですし、

公開する手段も、展示会だけでなく、ネット上での反響が大きい時代となってきたのも一因です。

パソコンクラブは、2年ほどで辞めました。

クラブに所属して、会費を払うだけのレベルのパソコンクラブではなく、全くの素人レベルの集まりで、得る事よりも教える事

のほうが圧倒的に多いのと、自信過剰のシニア男性が多く、人間関係が嫌で辞めました。

海外ロングステイクラブと云う名に惹かれて、入会したのですが、現実は金銭的にも時間的にも余裕のある方々の旅行同会でした。

みんなで一緒に、スペインを2週間、企画旅行でイギリス田園地帯を10日間と云う、私が欲しかった個人レベルのロングステイ情報は

全くなく、ここでも得るものは皆無、教える、与えるものばかりで、3年で辞めました。

英会話教室は、神奈川県国際交流協会主催の中級レベルクラスでした。

生徒はシニア女性8名ほど少人数クラス、先生はコロラド州出身の30代の男性。

当初は国際交流協会主催で、カリキュラムは先生任せで、私のクラスは、教科書はなく、一週間に世界で起きたニュースや、

映画・音楽など多彩な話題を講師側から提示され、それについて自分の意見を述べると云う、かなり高度な語学力や展開力が必要と

される内容で、多少苦しかったのですが、面白くて続けていましたが、神奈川県国際交流協会が会場の指定管理をから外れ、なくなると

自主運営となり、シニアおばさん達の「この齢で英語を習っている自分が好き」と云うようなレベルになり、辞めました。

麻雀同好会は、町内会館で毎週行われていると知って、参加しましたが、一回行っただけで辞めました。

いわゆる健康マージャンです。

飲まない、吸わない、賭けない、必要意外声を発しない・・・

賭けないのは良いのですが、ろくに点数もつけず、集計もしないのです。

かなりの年齢シニア女性、男性のお茶のみ会のようで、一日で辞めました。

ビデオクラブは15年続いています。

このクラブは、入会当時設立20周年を迎えていた、全国のビデオコンテストに何回も入選している、老舗、草分け的ビデオクラブで

私は、ネットで存在を知り加入しました。

他の趣味のクラブでは、どちらかと云う教える立場でしたが、このクラブでは例会の度に、新しく教わる知識のほうが断然多く、

常に、最前線の情報に接することが出来るのでこの先も、辞めることはないでしょう。

硬式テニスクラブ

現在でもメンバーの一員ですが、もう6年以上参加していません。

理由は体力不足です。

私たちのやる市営テニスコートは、鎌倉山の上にある運動公園にあります。

当初参加した時は、自宅から自転車で週に一度通っていましたが、65才時から坂がきつくてなってきもした。

メンバーは、近くのモノレール駅まで迎えに行ってやると云ってくれるのですが、それも却って負担になるので遠慮しています。

ただ、テストコートの予約・抽選は個人レベルのネット申し込みなので、チームの当選確率をあげる為に、協力はし続けて

ラケットテニスクラブ

ラケットテニスとはどんなスポーツなのかはクラブのホームページをご覧ください

メンバー15名のうち、私よりも若いのは1名だけです。

平均年齢はもしかすると75才を超えているかもしれない、後期高齢者用の

レジャースポーツです。

暑い季節、締め切った体育館でやることを思うと、行くの躊躇することもありますが、私とクラブの代表が、会場の予約や会計を

やっている都合上、そう簡単にはやめられないのです。

今、どうしようかと、一番悩んでいるのが、バドミントンクラブです。

今、どうしようかと、一番悩んでいるのが、バドミントンクラブです。

15年前、バドミントンクラブに参加した時は、10名ほどのシニア女性中心のバドミントンを楽しむ為のシニアのクラブでした。

しかし、年々皆さん年齢を重ねるうちに、一人、また一人と辞めていき、一時はダブルス一面も出来ない状態に陥り、

私が当時の会長さんに、ホームページの立ち上げを提案しました。

会長さんは、「これまでメンバーを増やす為に、色々な努力してきた、ホームページで人が集まるとは思えない」とおっしゃるのを

全て、私のボランティア、無償で造り、管理するのでやってみましょう。と提案しました。

ターゲットを退職シニア男性と、子育てが終わった女性、ママに絞りました。

時代は、パソコン・スマホとなり、あっという間に鎌倉地域で一番大きなバドミントンクラブに成長しました。

メンバーも、かつての楽しむ為のバドミントンから、経験者による、勝つため、地区大会に参加する為のクラブへと変化しました。

そして、私は何時の間にか、最年長グループ・初心者レベルの一員となっているのです。

2時間の試合で一度も勝てなくなり、相手はシニアを相手に手加減をするのが解るようになってきています。

古稀を境に確実に体力・筋力が低下しているのが解ります。

自分のなかで、何んとか理由をつけて休む日が増えて、ここ数か月参加していません。

もう、若い、上手なメンバーに手加減して試合の相手をしてもらうのはよそう。

そろそろ、身の引き時なのかと思い始めています。

いろいろな趣味やスポーツ、そしてボランティア活動の場で、先輩方が何時の間にか見かけなくなっています。

静かに、フェードアウトしていくのです。

71才はまだまだ若いと、私自身でも思いますが、毎週の練習日の朝、憂鬱になるようでしたら、 やはり、ここが引き時なのでしょう。

8/23 現役時代の地元・新宿・歌舞伎町 “はぐれ者”たちの「ラストトーキョー」

日曜日の夜のテレビ番組は、本当ならNHK大河ドラマを楽しみにしていたのですが、今回の「東京オリンピック物語 いだてん」 は酷過ぎる。

別に私一人が見ないせいでもないのですが、視聴率は第22回で6・7%(関西地区6・0%)と、大河ドラマ史上最低の数字を 記録し、第23回も6・9%と2週続けて6%台を記録するなど低迷を続け、これで第6回から第28回まで23話連続で1桁の数字となっています。

かと言って、民放のお笑い芸人の「おふざけ・楽屋落ち」番組を見る気にもなりません。

かと言って、民放のお笑い芸人の「おふざけ・楽屋落ち」番組を見る気にもなりません。

新聞のTV欄をみると、9時からBS1で、NHK若手32才の女性ディレクター制作による、興味惹かれるタイトルの番組が2時間に

渡って放送されるのを知って、見ることにしました。

タイトルからして、東京歌舞伎町のアンタッチャブルな部分に切り込むのかと思ったら違っていました。

新宿生まれのディレクターと新宿で3つの雀荘を経営する実母が母娘関係を見つめ直すドキュメンタリーでした。

私は、新宿で麻雀店を経営してきた母に育てられた。

新宿といえば世界一の乗降客数を誇る街。

そんな激動の街で、母は45年、3店舗を一人で切り盛りしてきた。

でも私はその世界を知らない。

母が私を、新宿・歌舞伎町から遠ざけたからだ。

そんな“たたき上げ”の母に対して、私はいわゆる“優等生”。

小中高遅刻なし、受験勉強に邁進し、安定した職にもついた。

これまで、全力で生きる母を見習うつもりで、与えられた環境で最大限の努力をしてきたつもりだった。

でもやはり、自分には“たたき上げ”で生きてきた母のような強さがないのではないか…

見るべきものを見ずに来てしまったのではないか…という物足りなさがずっとあった。

母のような、我が道を歩む人々に憧れがあった。

母はなぜ、私をこの街から遠ざけたのだろうか?

“近くて遠かった街”新宿・歌舞伎町へ潜入する旅は、

ひょんなことから自分と母の関係を見つめる旅にもなりました。

!

(番組ディレクター 柚木映絵)

新宿、そして歌舞伎町近辺は、私の現況時代のスタート地点であり、バブル時代のほとんどを、この街で過ごしました。

18歳で田舎から上京して初めて足を踏み入れた大都会が新宿でした。

新宿西口には、まだ淀橋浄水場が残っており、西口開発が始まろうとしていた頃です。

西口には、当時大フィバーしていた、ボーリング場が何軒かあり、何処も数時間待ちの盛況でした。

やがて、学生運動のさなか、私は日本を離れ、27歳で海外から戻ってき、中途入社した建設エンジニアリング会社の西東京

担当事業所が新宿でした。

やがて、学生運動のさなか、私は日本を離れ、27歳で海外から戻ってき、中途入社した建設エンジニアリング会社の西東京

担当事業所が新宿でした。

時は、バブルに向かっていました。

帰国して専門学校を出たと云っても、建設エンジニアリングの現場は右も左も分からないのに、直ぐに多摩方面の、大学建設

や、八王子周辺の工場建設のサブ監督・責任者として放り込まれ、協力会社・下請けの職人さんに支えられ成長してきました。

やがて私は、新宿を中心とする地域のオフイスビルの担当になりました。

超高層は一人では無理でも、一般的な12~13階建てのビルは一人で、同時に複数現場担当するようになり、毎日頻繁に

歌舞伎町・新大久保・三丁目近辺、明治通り以内までの現場を担当部署の責任者として歩き回っていました。

新宿は西側ではどんどんと超高層ビルが建てられて行き、ピークは東京都庁建設でした。

私が担当する新宿東口は大きなビルは少ないものの、毎月、毎日町の様子は変わって行きました。

歌舞伎町の飲み屋街、ゴールデン街、花園神社は毎日、仕事で通る通勤路でした。

1990年、都庁竣工と同時にバブルは崩壊します。

やがて、私は一時休職し海外に出た後、復帰した時には新宿を離れ、新宿とは正反対の、日比谷・丸の内・内幸町エリアの

部署となり、55才で退職するまで、新宿は同じ東京でも違う、何処かアジアの匂いが漂う街と変化していきました。

ディレクターの母親は71才、私と同じ世代です。

新宿で三軒の雀荘を経営しています。

新宿で三軒の雀荘を経営しています。

もしかすると一度は行ったことがあるかも知れません。

母親は、わが子にはいっさい歌舞伎町に足を踏み入れることを禁止し、子供の頃から家庭教師を何人もつけ、

学歴の大切さを教え、日本の表社会の主流を歩くことを教えて行きます。

若者は時として、自分の歩んできた道を振り返った時、これで良いのかと思う時は必ずある。

しかし、それを全て手放した時、残るのは後悔だけである。

決して安易な思いで捨ててはいけない。

と、わが子に話すのですが、番組の終盤になり、それは自分のわが子への押し付けではなかったのでないかと

自問自答していました。

今回のBS1スペシャルは、過去に沢山見た民放の若いディレクターが一人、自主製作的に自分の家族にカメラを向けた

ドキュメンタリーと同じようなもの、と想像していました。

32才の若い女性がどのようなカメラワーク・切り口・映像作成をするのかと、アマチュアながら、映像に関わるものとして

興味を持ってみましたが、全く違っていました。

ディレクター本人が家族を撮っている部分はごく少なく、NHKらしく、彼女の後ろ側には大勢のNHKスタッフがいるのを

感じられました。

映像もかなり凝っていて、編集にはかなり多くのエキスパートが関わっているのが看取れました。

やはり、NHKは違う。

金をかけている。

そりゃそうでしょう、国民の財産である公共電波を使い、高額な給与を貰っているNHKが、高校生の自主製作・

素人の家族ドキュメンタリーなんか、放映できるハズもないものね。

「NHKから国民を守る会」がでてくるのも、ちょっと納得の番組でした。

8/16 さんざんな一日、一日二ケ所の病院・医院めぐり

退職し16年もすると、当然ながら病院・医院に通う日数は、現役時代と比べ物にならないくらい、増えていきます。

・2ケ月に一度のファミリードクターでの、高血圧、逆流性食道炎、痛風予防の検診と投薬。

・歯医者、眼科への数か月に一度の通院。

・老化による、足・腰の痛みでの整形外科。

・そして、男の宿命、前立腺がらみの定期検査。

昨年から、70才、医療費2割負担になり、加えて住民税非課税所帯は、1か月の通院・投薬の

上限が8,000円を超えると、高額医療還付となったので、なるべく、定期的な通院・検査・投薬をひと月にまとめるように

しています。・歯医者、眼科への数か月に一度の通院。

・老化による、足・腰の痛みでの整形外科。

・そして、男の宿命、前立腺がらみの定期検査。

今月は、4か月に一度の前立腺がんマーカー検査と2ケ月に一度の主治医の内科医院が重なる月で、一日で済ませる ことにしました。

前立腺がんマーカー検査PSA

前立腺がんマーカー検査PSA

自宅の前の道路から、徳洲会の旗艦病院「湘南鎌倉総合病院」が見えます。

パソコンの地図上の距離を測れるソフト、「地図蔵 ≫ 距離測定マップ」で、自宅から

の直線距離を測ると、1Kmです。

しかし、自宅から湘南鎌倉総合病院へは、その間にある大船植物園と巨大ショッピングモールをぐるっと迂回しなくては

ならず、距離は1.4Km,アプリ上では徒歩18分と表示されます。

※「地図蔵 ≫ 距離測定マップ」は、旅行のさいにとても便利です。

車がつかえない私たちは、どうしても鉄道・バスがたよりなのですが、便がなかつたり、間隔が長ったりする時に

このアプリで距離を測り、歩ける距離なのかを決めています。

基本的には2kmまでなら歩いています。

この日のドクターの受診は11時でした。

9時に血液採取すると、最低2時間は病院内で待たなくてはなりません。

病院院内には、コンビニも、ドートールカフェもあるので2時間をつぶそうと思えば出来ます。

そして、2年前から、待合室ロビーで病院のWifiが使えるようになって、かなり待ち時間は潰れるようになりました。

しかし、病院まで徒歩15分の私は、湘南鎌倉病院の受付が始まる7時30分に行って採血を済ませ、8時に一旦自宅に戻り 朝食をとり、自宅で過ごし、10時45分に再び病院の泌尿器窓口に行ってます。

この日も、10時40分には到着しました。

待つこと、30分で私の本日の番号が最上位に表示され、もう直ぐだと思って待ちますが、予定の11時になっても、呼ばれません。

11時20分、泌尿器の顔見知りの受付にそっと聞いたところ、ドクターは緊急・重篤患者の処置が入ったので、しばらく時間が かかりそう、というのです。

なんで、30分以上前から予約で来ている私の前にそんなのが入ったの?とそれとなく聞いて見ると、私の場合、ただ 単なる定期検診、PSAの値を伝えるだけなので、医学用語で云うトリアージ対応になった。と云うのです。

医学用語トリアージとは

災害時発生現場等において多数の傷病者が同時に発生した場合,傷病者の緊急度や重症度に応じて適切な処置や

搬送をおこなうために傷病者の治療優先順位を決定することをいう。

フランス語のtrierからの派生語で,「選別する」意である。

結局、呼ばれたのは、予約の11時から遅れること1時間半の12時半でした。

そして、定期PSAは最悪、今までの最高値20です。

普通、初めてのPSAの値が20ですと、青ざめるような超高い値なのですが、伝えるドクターもそれを聞く患者の私も、

「あっそう、少し前回よりもあがったね」程度です。

普通、初めてのPSAの値が20ですと、青ざめるような超高い値なのですが、伝えるドクターもそれを聞く患者の私も、

「あっそう、少し前回よりもあがったね」程度です。

この10年近く、前立腺がんマーカーは高値安定、やや年齢とともに上昇気味程度です。

過去に、このドクターで3回精密検査「生検」をしていますが、全てセーフでした。

ドクターの見解は、急激に上昇したらもう一度「生検」をしましょう。次の4か月後に下がっていれば。

このまま様子見にしましょう。では、次は11月。

たったの5分で終わりです。

この日の午前中は朝、7時15分に家を出て、8時15分に自宅に戻り、再び10時30分に家を出て、帰ってきたのが13時近くとなりました。

家から大病院が近いから良いもの、遠くからくる患者さんは本当に一日仕事となるのです。

この日はもう一つ、ファミリードクターの二ケ月に一度の検診日です。

このファミリードクターも同じ徳洲会出の女医さんです。

予約時間は、この医院の一番空いている時間、16時30分です。

自宅から歩いて、15分程度なので16時に自宅を出ました。

いつもは待合室は一人程度しかいないのに、五六人の患者がいます。

この女医さんは、患者の話をよく聞くドクターとして高齢者に人気の先生で、診察室に入った患者さんは

15分経ってもまだ出てきません。

やはり、顔見知りの受付で話を聞くと、この日、湘南鎌倉病院と同じで、診察した患者さんが重篤で救急車で

湘南鎌倉総合病院に搬送したばかりで、予定予約時間から1時間は遅れているとのことでした。

結局、いつもの血圧を測って、5分で終了。

帰宅したのは、18時半を廻っていました。

スマホの歩数計を見ると、8,000歩、良く歩き、待ちくたびれた一日でした。

8/9 脱出老人 フィリピン移住に最後の人生を賭ける日本人

以前から本書の著者「水谷竹秀」氏の本を読んでいます。

著者はマニラの「日刊まにら新聞」に籍を置き、これまで11年間、フィリピンで暮らす多くの日本人を取材してきた

ノンフィクションライターです。

著者はマニラの「日刊まにら新聞」に籍を置き、これまで11年間、フィリピンで暮らす多くの日本人を取材してきた

ノンフィクションライターです。

これまでに

■「日本を捨てた男たち フィリピンに生きる困窮邦人」

■「だから、居場所が欲しかった。バンコク、コールセンターで働く日本人 」

など、海外に暮らす日本人を取材した著書が話題を呼んできました。

今回の「脱出老人」は著者の一連取材と同系列のものですが、対象の日本人は、これまでの、ヤクザ・犯罪者や、

日本の社会に馴染めずに海外に出た若者と違い、日本の年金生活弱者の定年退職者、介護が必要な家族のお話です。

第二章 借金からの脱出

第三章 閉塞感からの脱出

第四章 北国からの脱出

第五章 ゴミ屋敷からの脱出

第六章 介護疲れからの脱出

いずれも、現代の日本人退職シニアが多少なりとも抱えている問題からの脱出がテーマで、本書に登場する方々は、 主に家庭的な理由、経済的な理由により、この問題の解決方法を海外にフィリピンに求めたケースです。

プロローグは東京ビッグサイトから始まります。

ロングステイ財団主催の「ロングステイ2012」入口に並ぶ長蛇の高齢者の行列を目にし、本当にこの人達は

皆、海外移住を考えているのだろうかと著者は唖然とします。

各ブースには、

「癒しを求めて」

「極上のセカンドライフを楽しむ」

「ゆったりと海外生活」

といった謳い文句が目に飛び込んでくる。

来場者の表情も概ね穏やかで、これから始まる第二の人生にいささかの期待抱いているようにみえる。

「フィリピンは英語も通じるし、同じ10万円でも豊かな生活が出来る」

「フィリピンってみんな親を大事にするでしょ、そんな国なら介護も安心できそう」

「セブ島は気候も良いし、海が綺麗で治安も問題なさそう、それに生活費がやすそう」

来場者からはこんな言葉が聞こえ、海外で生活することへの期待、日本で老後を送ることへの不安の気持ちが

交差してしていた。

日本で高齢者の海外移住やロングステイを扱った書籍が既に数多く出版されているのは知っている。

だがその多くは、各ブースのキャッチコピー反映した「塗り絵」のような内容だった。

このロングステイフェアにつめかける大勢の高齢者の姿を見て、「本当に移住して大丈夫なのか」

と云う違和感を拭い去ることが出来なかった。

私、実はフィリピンに行ったことはありません。

あれだけ、現役時代世界各国、それもアジア・中南米の奥地を旅していても、近場・簡単なフィリピンに行った

ことはありません。

昔、一度だけ、現場関係の竣工打ち上げでマニラ旅行が企画され出発直前に、例のアキノ暗殺を発端とした

市民革命が起きて、キャンセルして以来、一度もこの国に足を踏み入れたことはありません。

理由は、日本人が個人旅行する国として危険すぎるからです。

パック・団体旅行でしたらOKです。

何かしら安全ネットやら、頼るべき場所が確保されているからですが、全く

の個人旅行となると、全てが本人の責任になります。

フィリピンは、警察・入管職員・弁護士・裁判官・刑務所まで、99%お金次第で動く、典型的なラテン社会なのです。

マスコミのニュースで、出国時に自分のスーツケースの中から知らない、白い粉が発見んされたとか、

街角の警察官から不当に逮捕されたとか、そんな話はゴマンとあります。

言葉の解らない金持ち旅行者は、泣き寝入りして金を払って釈放を願うしかない国なのです。

正義を貫いてもダメです。

裁判官も簡単に買収される国なのです。

私は、昔暮らした南米ラテン社会でこのような目にあった日本人を、それこそ10本の指でも数えきれないほど

知っています。

早期退職して、団塊世代の海外ロングステイをテーマにしたwebサイトを立ち上げた時、一度は行かなくては

と思った矢先、退職者の無知に付け込んだ

「セブ島 ロングステイ詐欺事件」が報じられ、フィリピンは除外されました。

各章では、様々な理由から、日本を脱出してきた日本人を取材した、生々しい記事が掲載されています。

私はこの本で一番衝撃をうけたのが、第六章の介護疲れからの脱出でした。

各章では、様々な理由から、日本を脱出してきた日本人を取材した、生々しい記事が掲載されています。

私はこの本で一番衝撃をうけたのが、第六章の介護疲れからの脱出でした。

2003年早期退職した当時、ロングステイブームの到来し、2008年の団塊世代の一斉退職でピークを迎えて

いました。

当時、それまでの比較的裕福なサラリーマンの老後の一次的な生活の場として、ハワイをはじめ

とする、美しい西欧文化の国々、カナダ・オーストラリア・ニュージーランドが持てはやされていたのが、

この頃から、「夫婦ふたりの国民年金でも豊かに暮らせる」と云う謳い文句で、アジアの国々が人気になり

フィリピンもその国の一つとしてもてはやされていたのです。

しかし、時代はそんなアジア諸国の経済成長で物価は上昇し、バブル以降に退職する日本人の年金は円安

傾向のなか、とても昔の夢のような暮らしは幻と気が付くようになり、経済的な問題で、海外ロングステイする

人は、激減しています。

しかし、この本で書かれている理由で、今でも老後を海外に住もうと考える人々がいます。

「介護移住」です。

日本の少子・高齢化で、今後高齢者が介護が必要になった場合の不安は、かなり裕福な高齢者でも抱えて

います。

そこに、日本政府は、多くの介護現場で外国人労働者の受け入れを政策として決めました。

いつも登場するのが、フィリピンの女性です。

いつも登場するのが、フィリピンの女性です。

フィリピンは、家族、ファミリー、身内、高齢者を大切にする文化があると云われており、この人達に注目が

集まっています。

そんなお国柄もああって、フィリピンに次々に日本人を対象として、老人介護施設が誕生しました。

今まで、フィリピンには、老人ホームと云う存在は皆無でした。

理由は、その必要がなかったからです。

家族が一緒に親・親族を介護し、看取るのが当たり前の常識だからです。

この本で衝撃的な事実を知りました。

次々に建設された、日本人向け高齢者ホームはほぼ全て、経営難で現在閉鎖されている、とのことです。

理由は、日本人経営者と現地共同経営者との間の意識の違い・・・と書かれていますが、本音のところは、日本人経営者

がうまく、嵌められた、のではないか・・・と

日本人経営者側も、もっと大勢の日本人が来ると試算していたようです。

それでも、現在はこのような法人高齢者施設ではなく、個人がフィリピンの優しい女性を直接雇用して、親の介護を手伝って

もらつているケースが増えていると、本書では伝えています。

但し、それには介護を依頼する、子供、伴侶本人が、フィリピンに正式に住むことが前提であるとしています。

親を一人、或いは二人フィリピンにおいて、数ヵ月・半年おきに訪ねるようなやり方は、失敗すると書いていました。

エピローグ

フィリピンに移住する日本人たちの姿をとおして、高齢者の幸福論をかんがえるのがこの取材のテーマであった。

結論から言うと、幸せになる人も、そうでない人もいる。

考えれば当たり前の話だが、そもそも海外で老後を送れば

幸せになれると云う論調のほうが不自然である。

分かっていても、島国から海をまたいだ海外という新天地は誰の目にもよく映るだろう。

・・・・中略・・・

ただし、日本でそのまま暮らしたら、寂しい老後を送っていた可能性の高い高齢者たちが、フィリピンに来たから幸せになった

と云う事実だ。

ともかく百聞は一見にしかず、手に取って読んでみることをお勧めします。

「自分の人生もたいしたことないが、この本に登場するひとよりもマシかな」と。

8/2 住民税非課税所帯のメリット・デメリット、幾ら迄なら非課税なのか?

55才で退職し、56才で現在の住まい鎌倉に越してきて、15年、これまで住民税・県民税はゼロでした。

つまり、収入が二人の年金収入だけなので、住民税非課税所帯となっていたのです。

・・・が、今年2019年6月、

市役所から、納税通知書が届きました。

年額2,700円

金額面はささやかな額なので、市民の義務として払うのはやぶかさではないのですが、何で15年間非課税だった

し、昨年の年金収入は前年よりも若干減っているのに、今年に限って、住民税課税なの?

そして、1週間後には、介護保険料決定通知書が届き、開けてみると、昨年よりも倍近い金額になっていました。

鎌倉市の市民窓口は8時30分から開いているので、朝一番で行ってきました。

鎌倉市の市民窓口は8時30分から開いているので、朝一番で行ってきました。

原因は解りました。

カミサンの配偶者控除が落ちていたのです。

私は、昨年まで確定申告をしていました。

医療費が年間10万円以上かかつていたからです。

しかし、今年は確定申告をしませんでした。

理由は、メディアで65才以上で所得が年金だけの所帯は、確定申告は不要と云う記事を見たからです。

市民税課の窓口でこの件について聞いてみると、確かに「国税」に関しては、申告は不要だが、地方税に関しては、

原則必要、したほうが確実であると云うのです。

市のコンピューター上では、配偶者がいない一人所帯になっていました。

この場で再申告しなおして一件落着・・・と思っていたのですが。

先週、市から修正税額通知書が届きました。

確かに、配偶者控除330,000が引かれていたのに、納税額が変わっていませんでした。

再度、朝一番で窓口で尋ねると、複雑な通知書の見方の違いと判明しました。

今回の市から書類を見ると、前回同封されていた、市民税・県民税納付書は同封されていませんでした。

市民税課で、住民税非課税を確定してから、次は介護保険を扱う窓口「高齢者いきいき課」に行きました。

先ず、私の介護保険設定が昨年の第3段階から第6段階に、カミサンが第2段階から第5段階になつた理由を尋ねました。

二人合計で、年60,000も増えているのですから。

窓口で、修正申告をして住民税非課税確定をした旨を伝えると、私のマイナンバーカードの提示を求められ、データー

ベースにアクセスすると、

「確かに修正されています。」

「数週間後、修正された介護保険料通知書がご自宅に届きます」

「8月までは、修正前の金額が年金から引かれますが、10月からは修正し直した金額での納付となります」

やれやれ、確定申告を続けていて、昨年分をしなかっただけで、こんな面倒なことになるとは。

一体、住民税課税・非課税のボーダーライン所得は幾らなのか?

その前に、住民税非課税のメリット・デメリットは?

- メリット

- ・市民税、県民税がゼロになる

- ・介護保険の保険料段階が低くなる(3段階低くなる)

- ・国民健康保険は良く解らない、課税・非課税に関係なく、雑所得額(公的年金はこう呼ばれてる)によると思う。

- ・高額医療限度額は非課税所帯は低所得者となり、外来の場合、月8,000円を超えると戻ってくる

- ・政府の高齢者、低所得者給付金が受領できる(今回はプレミアム商品券)

- デメリットは

- 特にない、但し、「住民税非課税なのに随分とゆとりのある生活をしている」、と冷ややかな目で見られたり 「不公平な税制」だと陰で云われているかも知れません。

金融資産がどんなにあろうとも、昨年の所得が少なければ、住民税非課税所帯になるのです。

では、住民税の課税・非課税の所得ボーダーラインは幾らなのか?

これはなかなか計算が難しく、市町村によっての違いがあると云われています。

これはなかなか計算が難しく、市町村によっての違いがあると云われています。

私たち夫婦が早期退職する5年前ほどから、住んでいた横浜市の住民税課税所得額を調べてみました。

年齢や、扶養家族の有無などにより変わってきます。

調べていた段階では、ボーダーラインは雑所得額(公的年金)255万円と云う数字がありました。

最近よく目にする、給与所得者の平均1か月の生活に、2000万円問題に出てくる数字です。

255万割る12ケ月は212,000円、それでも生活するには50,000円足りないと云われて金額が、住民税非課税の

ポーターラインなのです。

私たちは早期退職を目指しているさなか、毎年のように社会保険庁で、将来二人がもらう年金金額の概算をはじき出して

もらっていました。

このまま、働き続けると将来このポーターラインをオーバーするのは、何時かを大まかでも知ることができました。

それと、自己資産の目標額が合致したのが、夫55才、妻52才の時だったのです。

つまり、2019、政府発表の年金だけが所得の平均的な所帯の大半は、住民税非課税所帯となるのです。

大半の所帯は、それでは足りない、それでは満足できない、それではゆとりのある老後ではない、少しでも働いて、可処分

所得を増やそうと、低賃金で働かざるを得ないのが、今の日本の退職者ライフなのです。

働かないで、住民税非課税のメリットを得るか?

少しでも働いて、非名誉な、聞こえの悪い低所得者所帯になるか?

ひとそれぞれの考え方と、資産体力によることでしょう。

ネットで「住民税非課税の壁」と検索するいろいろな金額がでてきます。

211万円と云う数字をよくみかけますが、年齢・家族構成などが良く解りません

https://manetatsu.com/2019/03/176402/

実際の例として、今回私たち夫婦の場合を実数値で公表しました。

鎌倉市に住む私たちは、公的年金だけが所得の世帯です。

一年間の雑所得額(公的年金)は、政府発表の標準世帯平均と同じです。

そして、住民税非課税所帯なんです。

どんなに魅力的な返礼品があろうとも、ふるさと納税は出来ません。

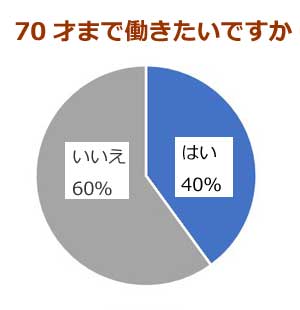

7/26 アンケート 70才まで働きたいですか?

朝日新聞土曜版の「読者と造るアンケート」では、時代、時期を反映するアンケートを掲載しています。

朝日新聞土曜版の「読者と造るアンケート」では、時代、時期を反映するアンケートを掲載しています。

先々週は、「年金2000問題」や、「働き方改革」などに関連し、参院選の焦点となるテーマの「何歳まで働くか」

を取り上げていました。

60才定年制度が当たり前で、既にリタイヤした団塊世代の私たちにとっては、「いまさら」の話題なのですが、やはり

今の現役世代にとっては、年金問題とリンクする切実な、スルー出来ないテーマ、アンケートのようです。

朝日新聞のイントロ記事は

「一億総活躍社会」・・・そんなキャッチフレーズを耳にするようになって久しいです。

国は5月、希望する人が70才まで働ける機会を確保するよう、企業に努力義務を課す方針を打ち出しました。

アンケート結果からは、多くの人が「活躍」というより、生活の為に働かざるをえない現実が浮き彫りになりました。

考えてみるに、朝日新聞のアンケート質問に答える世代層は、日本の労働人口構成比率よりも、かなり高いのではないか? 毎日、毎週土曜日の朝日新聞のこの欄をみる人は、ある程度の企業に勤めている給与所得者層、それも平均値以上に属する 人達ではないか、と少し穿った見方も出来ます。

本音を云うと、退職金を受け取った翌月から、公的年金の受給が始まれば、多少少なくて、理想とする老後の生活に足りないに

しても、スタートできるのですが、従来通りの60才退職した場合、年金受給(年金支給と云う言葉は使いたくありません、政府側が使う与えるのではなく、

自分が積み立てした当然の権利なのですから)開始まで、5年も待たなくてはなりません。

退職後の5年間の生活費は幾ら必要か?

家族構成によってかなり違いはでますが、年間500万と計算して5年間で2,500万、日本の一部上場企業の平均的な退職金は、この

5年間で消えてしまう、金額です。

当然、何かしら、最低限の質素な老後の生活を維持するには働かざるを得ないのは当然です。

私の場合、55才で退職しましたので、年金満期受給まで8年間ありました。

8年×年間500万とすると、4000万円が必要でした。

どう、補ってきたかと云うと、この8年間は個人年金、つまり、自己資産の食いつぶしです。

年金受給満期の63才になっても、実質25年間しか、年金をかけていないので、受給額は、カミサンの分も含めても、政府発表のモデルケース

ギリギリ、住民税非課税所帯扱いです。

この欄にFPで社会保険労務士の方の談話が掲載されていました。

年金制度は、高齢者も若年者も痛みを分かち合う「助け合い」の制度です。

国も年金問題の改善策に苦慮する中、このまま少子高齢化が進むと、制度の存続自体が危ぶれます。

さらに保険料はあがり、支給額が減る可能性もあります。

日本の制度では、年金だけでは生活できるようには設計されていません。

「70才まで働かなくてはならない」と考えると憂鬱ですが、「働ける」と考えれば気が楽になります。

働いていると、孤独になりません。

友人も増え、お金にも余裕が生まれます。

後略・・・・

私の周りには、元上場企業を退職した63才~65才前後の方々が沢山います。

私の周りには、元上場企業を退職した63才~65才前後の方々が沢山います。

この世代の方々は生活費の為と云うよりは皆さん、自分の健康の為、自分の趣味の費用の為に、働いています。

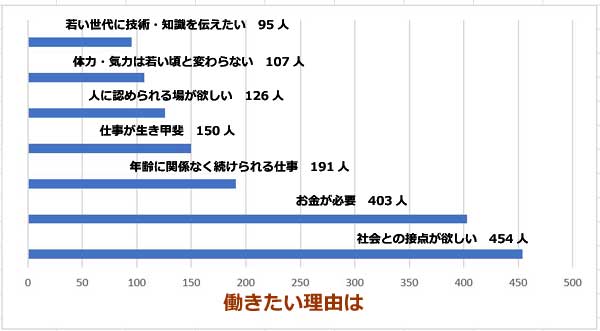

働きたい理由の「社会と接点を持ちたい」は、アンケート収集者を意識した、優等生的な回答ではないかと思われます。

少なくとも、老後の生活が公的年金と、自己資産で成り立っているからなこその、回答ではないでしょうか?

アンケートの・「働きたい」と答えた方の第二位は、「生活する為、お金が欲しい為」です。

この調査は、やや革新的傾向の強い、朝日新聞の定期購読者層によるものです。

これが、年齢・収入・学歴・住んでいる地域など、全日本平均的な人たちから採集したら、この「生活する為、お金が欲しいから」

の数値はダントツの一位になるのではないかと、不安に思いました。

脱線ばなし

上の退職祝いに、職場から花束をもらう・・と云う典型的な退職者イメージ画像。

今でも、こんなふうなんでしょうか?

こんな花束を貰って、電車に乗って帰宅するって、僕は嫌だな!

私の時は、本社では何もイベントもなし、55才の我が儘退社なのですから、当然でしょう。が

このあいだ、落語家が云ってました。

「5千円の花束より、3千円のご祝儀」

7/18 定年後、住まいの引っ越しの勧め

定年後の住まいとして、タワマンは買ってはいけない

最近、月に二回、二駅離れた街の歯医者さんに通っています。

最近、月に二回、二駅離れた街の歯医者さんに通っています。

この歯医者さんは、現役時代21年間住んでいた横浜新駅駅前の長巨大マンション群の一角にあります。

世代が近く、ボロボロの手入れを怠った私の歯をケアしてくれる気心の知れた歯医者さんなので、地元の鎌倉ではなく

わざわざ電車代を払っても、この先生にお世話になっています。

この日、最近買った超小型ビデオカメラを持って、35才の時から退職した55才住み、そして16年経過した、この巨大

駅前開発マンション群をビデオに収めてきました。

16年前、自宅マンションを売却した時は、この駅前マンション開発はまだ100%完成していませんで、奥へ奥へと

建設ラッシュが続いていました。

不動屋さんに売却を依頼した時、

「どうして、これからまだ発展し続けるこの街を去るのですか?」

「中古マンション不況で、売却が難しいと云われていますが、このマンションなら10日で買い手がつきます」

「もし、宜しければ、不動産屋の営業マンとして、この時期売却する理由を教えて下さい」

「何処へ引っ越しなさるのですか?」

と云われました。「中古マンション不況で、売却が難しいと云われていますが、このマンションなら10日で買い手がつきます」

「もし、宜しければ、不動産屋の営業マンとして、この時期売却する理由を教えて下さい」

「何処へ引っ越しなさるのですか?」

確かに、中古マンション不況で売りにくい時期でしたが、正式依頼した2日後に希望価格で売却が成立しました。 それほどの人気の高い、発展が期待される土地柄と、交通の便の良さと、バブル崩壊の底値の時期だったのです。

これほど、人気の何でも揃う、駅前徒歩5分のマンションを何故売ったのか?

理由は、「便利すぎる」が一番の理由です。

駅も、バスターミナルも、大型スーパーも、老舗デパートも、病院も、行政施設も、全て徒歩5~10分範囲にあるのです。

現役時代は、朝早く東京都内に出勤し、帰宅は早くて夜の9時の生活には確かに便利なのですが、いざ退職し、 365連休、サンデー毎日の日々になると、自宅のベランダの下は、駅に急ぐ通勤の人々の姿、風邪に乗って駅構内 のアナウンスが聞こえてきます。

日々の買い物にしても、全て目の前に揃っています。

現役時代の便利は、定年後、何もすることのない日々にとっては、或る意味「プレッシャー」になります。

55才、まだまだ十分に現役世代なのに、昼間っからブラブラ、まるで引き籠りのような生活になるのを恐れました。

戸建ては住みたくないけど、静かな、落ち着いた、緑の自然に包まれた定年後ライフを送りたい でも田舎は嫌、交通・買い物・医療の不便な所は嫌、都内中心部まで乗り換えなしで1時間以内、 でも埼玉は嫌、千葉は嫌、価格は、横浜のマンションを売った価格に引っ越し代、新しい家具をプラスしても 1,500万以内と設定し、現在の住まいとなりました。

5階建て、52戸の小さなマンションです。

5階建て、52戸の小さなマンションです。

横浜のマンションに何度来ていて、知っている姪っ子は、新しい我が家を見て云いました。

・外観も、内装も前のほうがづっと良かった。

・普通の賃貸アパートみたい

・駅前は、普通の商店街で、おしゃれな店もない。

・鎌倉のイメージじゃないな。と、のたまう

でも、ベランダからの風景をみてみろよ、目の前が桜の公園なんだよ。と私。

午前中は、幼い幼児をつれた若いママが三々五々集まってくるし。

放課後になると、子供たちの走り回る姿が見えるよ。

後ろの森からは、毎朝、小鳥のさえずりが聞こえるし。

ウグイスなんて、うるさいくらい泣いているだよ。

朝は、目の前の丘から陽が昇るし、月も星も、リビングからみえるんだ。

私の住む、田舎と同じジャン。と姪っ子は云います。

そして先日、NHKクローズアップ現代で、今首都圏で起きているタワーマンションのの異変について、特集していました。

いま、都会のマンションに“異変”が起きていることをご存じですか?

人気が衰えない新築マンションの平均価格はバブル期以来の高い水準。

しかし、その一方で、所有者がいるのに空いたままの「空室数」が過去最高を記録。

老朽化に悩む“空洞化マンション”も目立ち始めています。

さらに、都心を中心に急増するタワーマンションでも、「修繕積立金が十分ではない」という危機感を抱く管理組合まで・・・。

マンションの価格高騰の裏でいったい何が起きているのか?

そして、私たちは、「マンションの終活」とどう向き合っていけばよいのでしょうか。

この問題は16年前、横浜から鎌倉に住み替えた時、既に予測していました。

21年間、巨大マンション群に住み、固定資産税・共益費・修繕積立金の高さをは実感していました。

おまけに、駅前と云う立地から敷地内駐車場は少なく、16年前、一台40,000円もしていたのです。

私たちの駅前大開発では、街区毎の管理組合と、プロジェクト全体の管理組合がありました。

マンション購入時、広いエントランスロビーが宣伝され、住民用の会議室、図書室、ゲストルーム、フィットネスルーム

などが重宝されると思っていましたが、利用しなくてもこれらの維持には私たち住民の共益費、光熱費が一生続くのです。

修繕積立は、私たちの街区の場合、多少高額でも修繕の都度一時金を払わない、生涯積み立て方式だから良かったのですが

他の街区では、入居初期費用を抑える為に、比較的安く設定されていたようです。

そして、タワーマンションの費用の問題

友人がタワマンに住んでいます。

一番の問題は、共益費の中の電気代の高さだと云います。

高層マンションですから、エレベーターが何基もあります。

高層マンション住む人々のクレームの一つに、エレベーターが

直ぐに来ない、待たされるということが取りざたされ、新築設計段階から、高級といわれるタワマンほど台数が多いのです。

これらが、月々の電気代を圧迫しています。

共用スペースが広く、多いほど、電気代も清掃人件費もかかります。

一番の問題は、大規模修繕にかかる、仮設足場代なのです。

法律では10数階以上の建物に対して、良く見かけるパイプ鋼材足場は設置出来ません。

全て、屋上からの何らかの形の釣り下げゴンドラによる作業になり、タワマンの大規模修繕のネックとなっています。

定年後の選択

私の定年後のマンションとして選択したのは5階建て、52戸の姪っ子からシンプルな賃貸マンションと見られた物件です。

広い、豪華な共用スペースはありません、緑溢れる内庭もありません。

カミサンは、お友達を呼べないというほどシンプルな、立地だけが自慢の物件なのです。

既に16年経っていますが、大規模修繕は行っていません。

52戸の住民の平均年齢は若く、入居当時平均は40才を割っていました。

現役のサラリーマンが多く、法律・金融・建築の専門家もいます。

大規模修繕は10年毎と云うのは、建設会社や管理会社が勝手に決めたルールで、全く根拠のない数字なのです。

毎年こまめに、自分たちの積み立てた範囲でやっていけば良いのです。

私たちのマンションの場合、5階建てですから、仮設足場は組みませんでした。

ですから、仮囲いの黒いシートも蔽いませんでした。

屋上からの一人作業用電動リフトでの上下移動で済みました。

52所帯ですから、大型タワーマンションよりは、一所帯辺りの共益費は高いか?

いいえ、そもそも共用部が狭い、小さいので、圧倒的に安いです。

私の住むマンションの共益費・修繕積立合計金額は一か月38,000円です。

以前住んでいた横浜のちょうど半分程度です。

退職後、住環境を代える、引っ越すと云うのは大きな決断がいります。

それに、お金もかかります。

後何年、この地で二人でどんな老後の過ごし方をするか、先ず話し合って下さい。

最後に、老後は戸建てかマンションか?

我が家の場合、固定資産税+共益費・修繕積立で年間630,000円と云うことをお伝えしておきます。

この費用をどうとるか、考えるかは、人それぞれでしょう。

7/12 新・日本の階級社会と云う本を斜め読みしてみました

「一億総中流」社会は完全に消失

本の内容は・・・

かつて日本には、「一億総中流」といわれた時代がありました。

本の内容は・・・

かつて日本には、「一億総中流」といわれた時代がありました。

高度成長の恩恵で、日本は国民のほとんどが豊かな暮らしを送る格差

の小さい社会だとみなされていました。

しかし、それも今や昔の話です。

1980年代から始まった格差の拡大が40年近く放置された結果、国民の身分が固定化され、もはや「格差」ではなく「階級」となってます。

・「一億総中流」社会は完全に消失

・資本家階級の子息は資本家階級になりやすい

・中間層は「上昇」出来ず、子供は下の階級に転落

・男性の3割が経済的に理由で結婚できない

・非正規労働者の平均年収は200万未満

・労働者階級内が分裂、900万人の下層階級(アンダークラス)が新たに誕生

かなりセンセーショナルな書き方ですが、頷けるのは確かです。

最近の新聞紙上で目に付くのが、私たち団塊世代前後の子供たちが「ロストジェネレーション」と呼ばれていることです。

「ロスジェネ」は「ロスト・ジェネレーション」の略です。

つまり失われた世代という意味になります。

この「ロスジェネ世代」にあてはまるのはバブル崩壊後から約10年間の期間に就職活動をした人たちのことです。

つまり、1970年~1982年頃に生まれた世代がそう呼ばれているのです。

大学卒業時、就職活動時期の日本経済の落ち込みで、就職氷河期と云われたこの世代の、私たちの子供、甥っ子世代は

日本経済が持ち直し、好景気と呼ばれるようになっても、新卒中心の採用が定着した日本の企業にとっては、戦力外の

世代、下層階級(アンダークラス)として定着してしまったのです。

私たちが現役時代、階級格差は全く感じませんでした。

自分が所属していた業界では、同僚・仕事仲間・取引先は、ほぼ全員が同じような経済的環境であり、生きて来た

社会環境を共有してきていると、思っていました。、しかし、それは実は本当は自分の廻りの狭い範囲たけだった

のかも知れません。

退職後「鎌倉」と土地に住んでから、いわゆる良家の子女の存在を知ることになりました。

現役時代は、同じような学歴環境、資産環境、年齢環境の仲間として仕事してきましたが、退職に住み着いた鎌倉では、

今までの社会生活では接触することのなかった人々と接する機会が多くなりました。

一番違うなと感じたのが、学歴でした。

一番違うなと感じたのが、学歴でした。

私たちの頃、地方出身の団塊世代の大学進学率は20%未満でした。

しかし、鎌倉で出会う同じ世代の男性の進学率はほぼ100%近く、それも東京都内の偏差値の高い有名大学ばかりです。

そして、その子供たちも、地方に住む私の兄弟の子供たちから見れば、目もくらむばかりの有名大学にストレートで

入り、就職先も誰でもが知っている大企業の名が連なっています。

NPOやNGOで一緒になる、同じ団塊世代の女性にしても、ほぼ半数は学卒でした。

確かに場所柄ということが影響しているのは間違いありません。

が、この本に書かれている、

親の学歴、収入の差は確実に子供世代に受け継がれてするのをはっきりとこの目で見ています。

結婚にしても、私たちの世代では、この人と一緒に人生を歩みたいと願って結婚するのが当たり前でした。

相手の学歴、ましてや育った親の経済環境など考えたこともありませんでした。

その前の世代、私たちの祖父の時代では結婚は

「家と家のつながり」

「つり合った家柄同志」

「同じような経済環境」

「同じような学歴環境」

が望ましいと云われていたのを、無視した訳でもなく

自然と同じ、今でいう階層を選んで来たのかもしれませんが、この年齢になると、昔から先人が云ってきた意味が解るように

なってきています。

いつの間に日本はこんな階級社会になってしまったのか?

成り上がり、のし上がって行くの無理な社会なのでしょうか?

あとは、こうなったら資本主義も金次第、ジャパンドリームはあるのでしょうか?

7/5 新聞の投書「定年後は年金だけで生活は当然」に唖然

同じ世代でこんな風に考える人もいるのだ

参議院選が近づき、新聞の投稿欄に今、国民の間で一番の関心事「年金2,000万円問題」に関する投稿が多く見受けられます。

参議院選が近づき、新聞の投稿欄に今、国民の間で一番の関心事「年金2,000万円問題」に関する投稿が多く見受けられます。

年金は自助努力が当たり前、という投稿と、年金制度そのものに対する考え方の相違についての意見が寄せられていました。

その一つを要約して転載します。

投稿者 男性69才

定年制度が社会の仕組みとして存在する以上、定年まで普通に勤め上げれば、その後の生活は年金で賄える

と云う年金制度でなければ、定年制を廃止しなければならない。

定年制が存在する背景には。

働き手の新陳代謝が組織の活性化に不可欠と云う企業側の都合があるからだろう

「戦力としてもはや必要とされない」から定年があるのであり・・・中略・・・・

金融庁の報告書で「生活費が月15万不足する」とされたモデルケースはかなり恵まれた部類に属する。

・・・中略・・・・

稼ぎが多く、蓄えも十分にあり加えて定年制の直撃を受けない恵まれた人達だけでこの問題を議論するのは

やめてほしい。

定年退職したら「年金だけで生活できる」ことが当たり前の社会であるべきなのだ。

これは「甘え」でも「思い上がり」でもない

この投稿者は69才、つまり私と2つ違いますが全くの同世代、同じ社会・経済情勢の昭和/平成を生きてきた方です。

この方の考え方にはもしかして、社会保証・保険としての年金制度があるのでしょうか?

社会には、生命保険、自動車保険、損害保険、火災保険、医療保険、介護保険、失業保険など、多くの保険が存在します。

保険とは将来起こるかもしれない危険に対し、予測される事故発生の確率に見合った一定の保険料を加入者が公平に

分担し、万一の事故に対して備える相互扶助の精神から生まれた助け合いの制度で、私たちを取りまくさまざまな

事故や災害から生命や財産を守る為のもっとも合理的な防衛策のひとつです。

国や自治体が運営する、国民・住民の為の医療保険(国民健康保険)・介護保険や生活保護制度は、一般的に社会保険と

いう云い方もあります。

「万人は一人のために、一人は万人のために」と考え方が基本となっています。

保険ですから、掛け金(税金)を払い、万が一の時は、この保険からの救済を受けられます。

では、老齢年金制度は、社会保険・社会保障なのでしょうか?

69才の投稿者は昭和25年生まれ、私と同じ時代を生きてきています。

では、老齢年金制度は、社会保険・社会保障なのでしょうか?

69才の投稿者は昭和25年生まれ、私と同じ時代を生きてきています。

定年退職したら、国の年金で老後の生活は安泰と本当に思っていたのでしょうか?

私と同じ世代で、そんな事を考えていた人、思っていた人は、信じていた人は100人中一人もいなかったと断言できます。

だって現在の国民年金は拠出制年金であり、同法改正により1961年4月から保険料の徴収が開始され、

国民皆年金制度が確立されました。

その後、1985年の年金制度改正により、基礎年金制度が導入され、現在の年金制度の骨格ができました。

1961年は昭和38年、私たち団塊世代が中学3年の時、1985年は昭和60年、私たちが37才の働き盛りの時です。

私たちは、社会保障としての年金制度は、鼻から自分の老後の生活費の一部と云う考えが浸透していたハズです。

この投稿者69才の男性は、その頃、何をしていたのでしょう。

政府・国が自分たちの老後を保証・保障していると、信じていたとは到底思えません。

私の場合、特に20代半ばまで外国で生活し、社会保障先進国と云われていた国に住み、現実的には、年金支給日に銀行に並ぶ長蛇の

老人の行列を目にしてきていて、老後の生活の一部にはなるかもしれないが、老齢年金だけで暮らせない、ということを学んできています。

私の両親は自営業でした。

両親が国民年金を払い始めたのはいつ頃だったのでしょう。

年金掛け金というよりは、一種の税金だと認識し、老後払った分だけもらえれば御の字的感覚だったのを覚えています。

今回の「老後2000万円問題」で、自助努力・自己責任と云う言葉が出る度に、猛反発の意見が沸き上がります。

今回の「老後2000万円問題」で、自助努力・自己責任と云う言葉が出る度に、猛反発の意見が沸き上がります。

でも、そうやって声を上げる人達より、「そうだよな、自分の人生、老後の為に、普段から蓄えるのは日本人として当たり前」と云う圧倒的多数の

声のほうが多いのではないでしょうか。

そうやって、今回の「老後2000万円問題」の火消しをする気は毛頭ございません。

格差の拡大、日本社会の階層化がすすむ平成・令和の時代、社会的弱者と云われる人々にたいして、本当の意味で云う社会保険・社会保障

を政府は真剣に取り組み、グローバル社会と云う隠れ蓑の裏で、大企業だけが潤う、今の経済構造を替えなくてはいけません。

今回の参議院選挙は、生まれて初めて投票所に行こうかと考えています。