新規投稿記事

2025/09 終活 墓仕舞いに関するトラブル

新規投稿記事

2024/11 後期高齢者の仲間入りした私の暮らし

新規投稿記事

2024/09 シニア姉妹の中欧五カ国七歳の旅 by 旅好きおけい

新規投稿記事

2023/09 老後生活よこんにちは 退職して10年が経ち by Taibun

新規投稿記事

2022/5 「人生の終い方」死生観を整理してみた by Rocky

新規投稿記事

2021/11 退職後ワークのひとつ、孫用のオモチャ作り by Taibun

新規投稿記事

2021/4 退職後10年かけて終えた夫婦ふたりの四国お遍路 by Taibun

新規投稿記事 2020/1 膀胱がんになってしまった、 埼玉の大沢さん その後

地中海クルーズ途中下船トラブル 名古屋のSさん

退職資金計画 人生のキャッシュフローを造る 定年後の一ケ月の家計費は20万?

朝日新聞リライフの記事 老後の備え、夫婦で目安は3千万円は本当か?

保存版 遺族年金の計算方法 私が逝った後、カミサンはやっていけるか?

北海道北広島市お試し滞在 市提出用モニター日記 by Rocky

投稿記事“退職金をもらってから投資を始める”では遅すぎる。

老後資金の作り方 養老保険が二年後満期になる、対策を考えねば

下流老人・一億総老後崩壊の衝撃下流老人・下流社会の講演会に行ってみました。

退職金で世界一周クルーズ 思わぬ落とし穴

週刊ポスト記事 リタイヤ貧乏とリタイヤ貴族の分かれ道 28万円ルールの解説

ナイスネーミング「未来家計簿」NHKの番組「さきどり」を見て

実録 読者掲示板投稿 定年の前日・翌日・一ヶ月後、そして退職生活一年の振り返り

日経マネー「一億円で老後安泰、退職貧乏はこう避けろ」守備専門の私が書くの?

まさか「がん保険」に入っていませんよね ガン手術のお値段は?

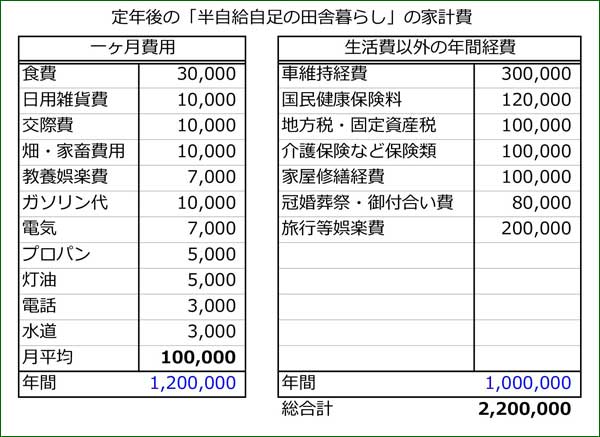

定年後 都会と半自給自足の田舎暮らしとの基本的な生活費に違いは?

誰も云わない・誰も書かないタブー 還暦退職男性の性

健康寿命とは 衝撃 日本人の健康寿命は男性で70.42歳 ロングステイ・田舎暮らしは!

長い夫婦二人だけの生活がはじまります。 私たちはお互いのルールを造りました

週刊誌見出し「70才からのビンボーはこんなに怖い」を立ち読みしてみると

退職老後計画に及ぼす想定内の問題 リスクヘッジは出来るのか

60才から64才の5年間は、大事にしたいかけがいのない第二の青春期 ゴールデン・エッジ

早期リタイヤして10年経ちました。65才の現状報告 65才の平均的な金融資産はどのくらいか?

退職・リタイヤ後の資金計画 思わぬ落とし穴、親の介護と自立しない子供たち、そして伴侶の死

月々5万円で30年間、一億円貯めるテレビCM 定年後の資金に一億円は必要か

定年・老後の生活に必要なゆとり資金 平成24年の予算 年間180万の出費内訳公開します。

ライフプラン 老後の夢・海外ロングステイと一般的な老後の生活費月平均支出

大量の写真をどう整理するか? 65才になる前に、老前・生前整理をそろそろ始めなくては

定年、退職後 豊かな老後を維持する為に必要な退職金の運用と投資

退職後の資金計画・暮らし方・過ごし方の予期せぬ、想定外の問題に対する変更、修正は?

老後の資金はいくら必要か?70才時、持っていて安心できる金額は?

定年後の医療費 歳をとると医者代がかさむは本当でした。

定年退職、リタイヤ後の男の趣味・ホビー・習い事ランキングベストテン

Webで広がる団塊の輪 男おひとりさま術

団塊世代 定年後の過ごし方 生き方 シニア・団塊サイト情報相互リンク集

早期退職、定年後ライフの良くある質問にお答えします。

定年後の過ごし方 退職後の生き方 鎌倉リタイヤライフ

定年後は今まで住んでいた所から引越しするのが理想だと思っています。

私たちの場合、それが、湘南・鎌倉でした。

団塊世代 定年後の過ごし方 生き方 鎌倉リタイヤライフ

国内の住まい探し

国内の住まい探し

満55才、桜咲く

春、特に惜しまれもせず、長年の計画通り退職し、先ずは国内の住まい探しを始めました。

住んでいた横浜から二駅の駅前マンションは、時間不規則な仕事にはとても便利、徒歩3分以内に全ての生活に

必要なものが揃っていました。

しかし、リタイヤして一日の大半を自宅で過ごすようになると、その便利さ、賑やかさが却ってプレッシャーに

感じるようになります。

部屋から外を眺めると行きかう人々・車・学生に至るまで、忙しそうに、そして溌剌と

歩いて行くのがみえます。

これは「想定の範囲内」ですから、特に慌てる事もなく、リタイヤ後の国内転居先探しを1年しました。

石垣島・京都・伊豆・そして田舎

誰でもが考えるような土地を私達も見てまいりました。石垣は、内地のバブルの影響が残っていて、土地は高く、建設コストも東京の1.3倍、そして離島ならでの不便さ は、都会暮らしをしてきた身には無理でした。決定的な要因は、成田・関空までの足の便の悪さ、高さでした。

京都は、旅する場所としては良いのですが、実際にこの街に住んでみようと言う意識で眺めていくと、 市民生活のインフラ・ファシリティは東京・横浜に遠く及びません。伊豆・田舎・農村生活に至っては 、カミサンの「想定外」ですから、見にも行きませんでした。

大都市近郊の自然溢れる便利なところ

退職した一年間、それまでに考えていた海外のロングステイ候補地を沢山見てきて、おおよその結論には達していました。

海外移住は勿論の事、ロングステイは中止、好きな時に、好きな場所に、好きなだけ滞在するミドルステイ にしよう。その為には、日本での生活も充実したものにしなくては。

と、言う訳で多少の予算オーバーはしたものの、元の自宅から二駅、成田空港には直通の鎌倉にしました。

鎌倉市は人口17万と言う、リタイヤライフを送るにはちょうど良い大きさの街です。

鎌倉市は人口17万と言う、リタイヤライフを送るにはちょうど良い大きさの街です。東京・新宿へは、一時間弱・緑溢れる名所・旧跡・海も近く、横浜での現役生活では気にも留めていなかった市民の為の 施設が豊富にあります。年間6回100日前後を海外に出るとしても、日本での生活の方が圧倒的に多いのですから、ここでの 生活を充実させなくてはならず、とりあえず好きなサークル・スポーツに参加する事にしました。

団塊リタイヤシニア家庭の標準的・平均的かもしれない生活費

夫70才、妻67才、首都圏の持ち家マンション二人暮らしの一ケ月の費用

一か月にかかる光熱費と通信費と固定費費用は

ガス 2,800 電気 5,500 上下水道一か月分 3,500 NTT電話 2,500 ガララケー二人分 4,000 NHK 一か月分 1,260 新聞(夕刊なし) 3,875 管理費(修繕積立別途) 37,000 国民健康保険 5,060 合計 65,395

生活様式は個人によって違うでしょうが、シニア二人家庭の一か月にかかる標準的な公共料金ではないかと

思います。

| 食費 | 60,000 |

|---|---|

| 雑費 | 10,000 |

| 夫 小遣い | 30,000 |

| 妻 小遣い | 30,000 |

| 一か月分合計 | 130,000 |

つまり、団塊世代二人暮らし、年金収入が平均より少し少なめの家庭の最低限の一か月に必要な 費用は、約20万円、年間240万円となります。

しかし、一年間に必要な費用はこれだけではないのは当然で

固定資産税

介護保険料

自宅火災保険料

住民税 等が発生し凡そ、年間30万円ほどかかります。

ここまでが、夫婦二人がただ、生きていくだけの最低限の費用になります。

年間270万円、一般的なサラリーマンの公的年金額がこれに当たります。

これだけでは生活出来ないのは誰でも知っていることで、敢えて「ゆとり経費」と云う必要はなく、

必要経費であって、各々の生活スタイル・経済状況によって異なるのは当たり前です。

ゆとり経費の場合

冠婚葬祭費

医療費

夫 教養娯楽費

妻 教養娯楽費

夫 婦旅行費 を別途予算として計上しています。

これらの費用を幾ら計上するかは、各々の人生観・信条・経済的な環境により異なるのは当然で、

政府統計や各種調査による平均額と云うものが公表されていますが、平均値と云うのは、低所得者や超高額所得者の合計

を単純に割った平均値ですから、センター値とは異なります。

私たちはこのような統計の平均値を気にしますが、もう他人と比べることは止しましょう。

退職シニアの一年間の生活費は、基本生活費270万に、その他のゆとり経費平均130~150万を

足したものになります。

合計400万から420万円が、団塊リタイヤシニア世帯の一年間の凡その目安である

と、勝手に思って生活しています。

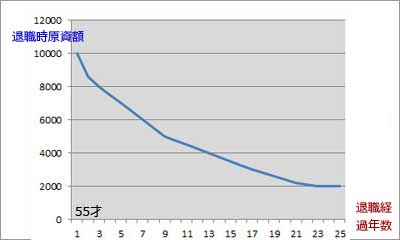

退職資金計画 人生のキャッシュフローを造る 定年後の一ケ月の家計費は24万?

最近の新聞・週刊誌では、どこかしかのメディアで、退職後の資金について解説する記事が掲載

されています。これは、人生超長寿社会とか、人生百年時代とかの影響なのでしょう。

最近の新聞・週刊誌では、どこかしかのメディアで、退職後の資金について解説する記事が掲載

されています。これは、人生超長寿社会とか、人生百年時代とかの影響なのでしょう。

私たち団塊世代がそろそろ老後の事を考え出した、50代半ばの頃に比べると、ネットの発達もあり

提供される情報量は何十倍にも増えています。

そこに登場するのが、一般的な退職者家庭の生活費、1ケ月・1年に必要な金額です。

どんな資料・統計にも使われているが、総務省の家計調査資料です。

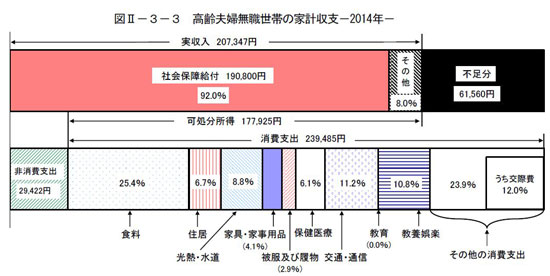

夫65才以上、妻60才以上の無職世帯で月に244,000円と云う数字。

そして必ず付け加えられるのは、「すこしゆとりのある生活」にはプラス10万と云う数字です。

年間、420万円という数字が登場します。

これは一般的な厚生年金受給世代の年間年金総額平均値の265万円を大幅にオーバーしています。

「すこしゆとりのある生活」ってどんな生活なのか?

総務省の家計調査の内容を見ると、実際にリタイヤ年金生活15年目の私たちから見るとちょっと修正

したほうが解りやすいと思われる項目があります。

1ケ月の生活費の内訳

・食費

・水道、光熱費

・住居費

・通信費

・教養娯楽費

・被服費

・医療費

・冠婚葬祭、交際費

そして、月に必要な金額とは別に、一年間にかかる費用を別建てにしています。

・租税公課

・公的保険料(国民健康保険、介護保険)

・個人的保険料(火災保険・医療保険・車)

・医療費(夫婦二人の年間経費)

・衣服費(夫婦二人の年間経費)

・教養娯楽費(夫婦二人の年間経費)

・冠婚葬祭費

・旅行費

・耐久消費財購入費

・臨時出費予備費(戸建ての場合修繕を含む)

定年退職年金シニアの1ケ月の生きて行くだけの費用はたいしたことはないのです。

食費・雑費・光熱通信費(銀行引き落とし分)・住居費(共同住宅管理・修繕積立)の合計です。

生きて行くだけの生活保護世帯とさして変わらぬ金額、月14万円でやっていけます。

しかし、それでは本当に生きていくだけの生活、家から一歩も出ないで、毎日TVを二人で眺め、時には図書館で本を借りて

読むだけの生活です。

1ケ月に必要なのは、ここに定額の夫・妻ともに必要なお小遣いです。

活動するスポーツ・趣味のクラブの会費や交通費、お友達との会食費、

ちょつとした小物の購入費、映画代など

自由に使える金額30,000円(夫婦各々)は絶対に必要です。

14万+6万=20万が、退職年金夫婦が生きていくのに必要な金額です。

ではその他の一年間に必要な費用は?となるとライフプランによって大きく異なります。

- 租税公課

-

主には所得税と住民税 所得によって大きく違います。年金が二人合わせた250万以下でその他

収入ゼロならほぼ間違いなく、課税されないでしょう。

- 公的保険料(介護保険)

- 年金から引かれるので、最初から年金収入から引いて考える。

- 公的保険料(国民健康保険)

- 収入によって違います、しっかりと年間予算に組み込む。

- 個人的保険料(火災保険・医療保険・車)

- これも保険に対する考え方、生活の個人差があります。

- 医療費(夫婦二人の年間経費)

- 年間12万を予算化しています。

- 衣服費(夫婦二人の年間経費)

- これは、退職時に設定した、夫・妻各々生涯小遣い口座で処理するのでゼロ

- 教養娯楽費(夫婦二人の年間経費)

- 年間各々12万、計24万を予算化しています。

- 旅行費

- 年間120万を計上しています。

- 冠婚葬祭費

- 旅行費から使うので、ゼロ査定

- 耐久消費財購入費・臨時出費予備費<

- 年間12万、足りない場合は旅行費からまわしています。

この総額が180万。

つまりこの180万が生きて行くだけの生活プラス少しゆとり老夫婦には必要な金額なのです。

一ケ月の基本生活費20X12=240万+180万、合計が420万。

総務省の云う金額と合致しています。

しかし、私たち夫婦のように、夫55才、パート主婦の妻53才で退職した夫婦の公的年金では 程遠い金額なので当然ながら毎年、150万円の赤字になり、死ぬまで貯蓄から引き出しになります。 現在のようなデフレ構造がこのまま続くか、インフレ率2%台なら、夫が亡くなっても妻は100才までやっていけ る計算ですが、それは誰にも解りません。

今の現役世代はこのような資料統計を参考にして、先ずは人生のキャッシュフローを造るのと、夫婦二人で どんな老後を過ごすと話し合うことが必要でしょう。

読者投稿記事 “退職金をもらってから投資を始める”では遅すぎる。

サイト管理人コメントテレ東の番組「カンブリア宮殿」を見ました。ゲストは「ひふみ投信」の藤野 英人氏

当サイトをご覧になっている読者の方から、どうしても云いたい、書きたい記事がありますが、長文に なりますし、 「みんなの伝言/情報版」に投稿すると炎上する危険性もありえ、ご迷惑をおかけするので、一度 読んでご判断下さい。とメールを受け取りました。

現役時代、生保にお勤めでした社会保険労務士の方が書かれた記事を読んでみて、色々なご意見 ・考え方もあるでしょうから、遠慮なされたご心配はもっとも、と今回、読者投稿記事扱いに させて戴きました。

番組のオープニングは大手投信会社の顧客説明会です。

四日間で数千人が集まり、集まっている方々を見ると、私と同じような年代の方々ばかりです。

番組のオープニングは大手投信会社の顧客説明会です。

四日間で数千人が集まり、集まっている方々を見ると、私と同じような年代の方々ばかりです。

いわゆる、リタイヤシニアの方々が熱心に大手投信の講演を聞き入っていてます。

いつも不思議に思うのは、「何故、そんなにお金を増やそうと考えるのか」です。

確かに、老後の生活にお金は必要です。

ないよりもあった方が良いのに決まっています。

年齢層をみるとほとんど全ての方は、私よりも年齢が高そうなシニア・高齢者、65才以上と見受けられます。

年金も貰っているでしょうし、老後資金計画もある程度は建てての退職でしょう。

一体いくらあれば、不安は解消するのでしょうか?

投資信託は、当然ながらリスクが伴います。

人間は不思議なもので、儲かれば儲かるほど、増やせば増やすほど、減ることを恐れます。

一度投資を経験すると、致命的な損失を経験しない限り、増やす連鎖から抜け出せません。

ひふみ投信を知り、元金165万円が4年間で250万になり、人生観が変わったという言葉を聞いて、思わず吹き出してしまいました。 確かに、銀行預金では考えられない増え方かもしれませんが、儲けの率ではなく、増えた85万円で貴方の人生観が変わるの、と噴飯したのです。 この方は、今後も投資金額を増やすそうです。

番組は「ひふみ投信」の藤野 英人氏とアンカーの村上龍のトークに変わる

誰も予想しなかった"トランプ相場"が吹き荒れ、にわか投資家がこの波に乗ろうと投資セミナーに列を作る。

しかし...そんな流行の相場には見向きもせず、驚異的なリターンを上げるカリスマがいる。

その男曰く「もっと積極的に投資を!

日本にはもっと値上がりする企業は山ほどある!」

独自の哲学で勝ち続けてきた日本一のファンドマネージャーが明かす、家計が潤い、企業や日本経済を元気にする、必勝の投資術!

が、このゲストに対するキャッチコピーですが、藤野 英人氏に対して、少し失礼な気がします。

番組をじっくり見れば、解るようにただの金儲けの投資家ではなく、うまくお金を社会経済に循環させ、個人も会社も

儲かる仕組み造り、と云っているのでしょう。

ネットよりの引用 日本人はなぜ投資が嫌いなのか

https://www.ewarrant.co.jp/posts/kiwameru/

日本語で何かを行う場合に“やる”と言っても違和感がないものは、ギャンブル、麻薬、脱法ドラッグ、 タバコ、酒、時間やお金がかかる趣味でしょう。

そして株式投資、FX、骨董なども“やる”と言われる“やる組”です。

一方、預貯金は “する”ですし、マンション投資や週末起業なども“する”でしょう。

ちなみに、宝くじはなぜか“やる”ではなく“買う”のようですし、ボランティア活動は当然のように“する”方が しっくりくる感じがします。

面白いことに預金でも外貨預金になると、どうやら“やる組”にはいってしまいます。

一般化するなら、“非やる組”は多くの方が抵抗無くできるものや、勤労を尊ぶ倫理観に沿ったもの、 やる組”はというと違法なものや家族への罪悪感なども含めてちょっと後ろめたいものであることが多い ようです。>

当然ながら、投資が違法行為やギャンブルなどと同列に扱われる“やる組”にあることに対して、 市場関係者が不満を持っていることは容易に想像できます。

肝心なのは“退職金をもらってから投資を始める”では遅すぎるし、短すぎるのです。

60歳を超えて余裕ができてから有価証券投資を始めると、

10年の景気循環サイクルで考えると1-2回しかチャンスがない。

収入が年金だけに限られているなかでは、失敗・損失のダメージが大きすぎるのです。

今では退職年齢が65才となり、心身ともに健康な状態でいられるのは長くて10年75歳、自分の人生に

残された時間とエネルギーを

お金を増やすことに費やすより、如何に有効・有意義に自分と自分の家族のために使うかの方が、

人生では大切なのではないでしょうか?

私は現役時代から長い間投資に関係した仕事をしてきました。

60才で定年退職した日、全ての投信・株・債券などは現金化し、それ以後一切に投資にかかわっていません。

その後、十分とは云えませんが、年金と蓄えた預貯金でそれなりに充実した老後の人生を歩んでいます。

何よりも、損をしないかと、と云う現役時代の恐怖感がないのが何よりです。

2017・2 投稿者 匿名希望

12/11 老後資金の作り方 養老保険が二年後満期になる、対策を考えねば

今回のブログを書くにあたって、少し迷いました。18年前の一時払い養老保険が2年後満期を迎える

かなり具体的に、財布の中身を曝け出さなくては記事としての信憑性・信頼性が損ない、これから退職期を迎える 方々へのメッセージにならないと、思ったからです。

そして、この記事の対象者は、このサイトの常連の私と同じ団塊世代ではなく、これから老後資金計画を立てようと している、40代半ばから退職金の運用を考え始めた50代後半のご夫婦へのアドバイスです。

さて、どうしよう。

さて、どうしよう。

夫67才、妻64才の夫婦ですから、来年から年金は夫の配偶者加算がなくなり、カミサンは満額になります。

それでも55才・52才の早期退職夫婦の年金額は

日本のサラリーマン世帯の平均ギリギリですから、これだけでは生活出来ません。

それに備えて必要な差額分として、60才、65才、70才に満期を迎える一時払い生保を設定してきました。

65才の分は終わり、現在69才までの分を年金型で受け取っています。

問題は、保険年齢70才(69才の夏)で満期を迎えるこれは年金型ではないです。

この保険を造った18年前、そう銀行・証券・保険会社の金融危機、消滅・倒産・合併があった頃、仕事上のお付き合いが

あった生保が潰れかかっており、損を覚悟で大型契約の8桁の二本を解約したのですが、行き先に困っていました。

40代最後の年、50代半ばの退職を考えていましたから、リスクの高い証券・外貨には廻せません。その時に

親しくしていた銀行から紹介されたのが、今回満期をむかえる一時払いです。

予定利率は20年間で1.5倍・・・株や外貨のデートレードをやっている方みれば、検討対象にもならない、

チャンチャラ可笑しい利率なのですが、リスク回避を最優先させました。

(受け取り金額-支払い金額)=一時所得

(受け取り金額-支払い金額)=一時所得

(一時所得-50万)/2=課税対象額

8桁二本の保険を20年預けた一時所得はほぼ8桁一本となります。無収入が12年続いた私にとって、とても

ありがたい金額です。日本国民として税金を払うのはやぶさかでは有りませんが、所得税だけではなく、

今まで住民税非課税対象所帯であったのが、住民税・国民健康保険・介護保険と一年間限定ですが、全て

が上がります。

少しでも、これらを軽減する手立てはないか?

少しでも、これらを軽減する手立てはないか?

実は、この保険を造る時に一つの対策を建てていました。

49才の時の20年後、何が起きる予測もつきません。

経済環境・円とドルの価値・病気、何時どの位のお金が必要になると解りません。全ての金額を一本の保険

にすると、万が一の時の解約は全額の解約となり損失が発生するリスクが大きいので、夫・妻ともに7桁を

10本づつ、合計20本に分割して、造りました。

必要な時に、必要な分だけ解約し、残りは満期まで持っていれば良いのです。

結局、55才以後の67才までの生活では、大きな経済変動や家庭内環境の変化もなく、設計通りの年金型保険

でやりくりしてまいり、再来年に満期を迎えます。

昨年あたりからこの一時所得の扱いを考えていました。

70才時に満額で受け取ると、確実にかなり大きい金額の課税が発生する。

それでは、それを幾らか軽減する為に、2年前に3本、1年前に3本解約し、満期に4本受け取りとしようかと、保険大代理店担当者と

メールで打合せしだした所、担当者から「据え置き」つまり満期で受け取らないと方法の

提案がありました。

最初に契約を20本と分割しておいたので使えるワザです。と念をおされました。

満期に受け取らず据え置くと年利0.1%の金利がつく、但し、最長据え置き期間は10年、この20本+αを毎年、夫・妻が

一本づつ解約するのが、今回のケースではベストと提案されました。

100万円までの解約については、保険会社は国税への通知義務はなく、ましてや年に一回の50万の控除が、毎年10年

使えるので、所得税・住民税・その他社会保険に何ら影響を及ぼさないのです。

保険会社担当者・代理店担当者との三者会議でこの方法の採用を決定し、一件落着。再来年の夏まで放っておきます。

現在、老後資金計画を立案中の方

退職金の運用を検討中の方

これは数ある老後資金作成の方法の一つです。あくまでもリスク回避を最優先させた方法です。経済状況は年々 グローバル化し、日銀・財務省・政党の政策だけでは動かず、誰も先行きを見透すことは出来ません。

私が家を購入した頃、住宅金融公庫の貸出金利は年5.5%でした。一方信託銀行の5年物金利は8%もして逆ザヤの為、住宅金融公庫 でローンを組み、余裕資金を信託銀行の8%に回したものです。やがてこの逆ザヤ状況は3年で終わり、その時点で 住宅金融公庫のローンを一括返済し、セッセと早期退職資金造りに努めてまいりました。

この事例から解るように、30年先の現代の金利を予測した経済人は皆無です。

老後資金の運用は、出来るだけリスクが少なく、フレキシブルに対応できるものをお奨めします。

カジノでの教訓 持ち金全部賭けは、絶対やってはいけない黄金律なのです。

下流老人・一億総老後崩壊の衝撃下流老人・下流社会の講演会に行ってみました。

10月1日、鎌倉学習センターホールギャラリーでタイトル「空き家をどうする」消費者セミナー、サブタイトル 地価下落時代に資産を守る!ベストセラー「下流社会」の著者 三浦展 氏 講演というのが有り、興味を持って出かけました。

入場無料、主催は(公社)全日本不動産協会湘南支部、とあり、 うーーん、このテーマで何でこの団体が主催?と少し違和感があったのですが・・・

壇上に現れた講演者三浦展 氏の姿を拝見し、あれ、「下流老人」の著者はもっと若い方のはずと

思ったのですが、次に主催者側から講演者略歴紹介を聞いて、人違いが判明しました。

壇上に現れた講演者三浦展 氏の姿を拝見し、あれ、「下流老人」の著者はもっと若い方のはずと

思ったのですが、次に主催者側から講演者略歴紹介を聞いて、人違いが判明しました。

2005年に光文社から出版されたベストセラー「下流社会」の著者

と聞いて、2015年、今、話題の「下流老人」の著者藤田孝典氏とは違う人物

とこの時に悟りました。

手元に配られた資料による本の紹介では

「いつかはクラウン」から「毎日100円ショップ」の時代へ もはや「中流」ではない。「下流」なのだ

「下流」とは、単に所得が低いということではない。 コミュニケーション能力、生活能力、働く意欲、学ぶ意欲、消費意欲、 つまり総じて人生への意欲が低いのである。その結果として所得が上がらず、 未婚のままである確率も高い。そして彼らの中には、だらだら歩き、 だらだら生きている者も少なくない。その方が楽だからだ。(「はじめに」より) 「下流社会」とは具体的にどんな社会で、若い世代の価値観、生活、 消費は今どう変わりつつあるのか。

マーケティング・アナリストである著者が豊富なデータを元に書き上げた、 階層問題における初の消費社会論

講演の内容は、今、高齢化が進み日本全国で起きている、独居老人と空き家の問題です。

特に、鎌倉では1970年代から大手デペロッパーによって開発された、比較的豊かな層向けの 大規模開発戸建て住宅の空洞化が問題になっています。一流会社のホワイトカラー向けの 駅から遠い丘陵斜面に、瀟洒な戸建て住宅が並んでいますが、子供たちが育って行くと、おしなべて 子供たちは、コンビニ・自販機もない交通不便な親の住まいを嫌って、次々に離れて行き、 昔は憧れだった、鎌倉の閑静な住宅街は、今、高齢者ばかりが住む、空き家の多い地域と化して います。

聞きたかったのは、こような贅沢な話題ではない

確かに、深刻な話ですが、今日本の社会で直面しているのは、鎌倉のエリートホワイトカラー の住まいの話ではなく、今日の食事、今月のアパート代にも困窮している、圧倒的多数の生活困窮高齢者 の話「下流老人」です。

NHKが2006年に、スペシャル番組「ワーキングプア」を取り上げてから、急速に日本は格差社会が広がり

それに加速して、高齢化問題が社会表面に浮き出ようとしている2015年、NHKは同じスタッフによる

報道スペシャル番組「老後破産」を作成・報道し、年金生活に入った、私達

団塊世代や、これから定年を迎える世代層に大きなショックを与えました。

NHKが2006年に、スペシャル番組「ワーキングプア」を取り上げてから、急速に日本は格差社会が広がり

それに加速して、高齢化問題が社会表面に浮き出ようとしている2015年、NHKは同じスタッフによる

報道スペシャル番組「老後破産」を作成・報道し、年金生活に入った、私達

団塊世代や、これから定年を迎える世代層に大きなショックを与えました。

私達、年金受給世代以上に大きな衝撃を受けたのが、私達世代の子供たち、今現役で働いている若い世代

です。

そんな世代を代表して、藤田孝典氏が世に問いかけし、話題になっている本が

下流老人です。サブタイトルは、「一億総老後崩壊の衝撃」帯キャッチ

は「年収400万でも将来生活保護レベルの暮らし」朝日新書

そんな世代を代表して、藤田孝典氏が世に問いかけし、話題になっている本が

下流老人です。サブタイトルは、「一億総老後崩壊の衝撃」帯キャッチ

は「年収400万でも将来生活保護レベルの暮らし」朝日新書

かなりの誤解を覚悟で、私達バブル世代に言わせてもらうと「年収400万」では、老後やっていけない

のはミエミエ、結婚し、子供を育て、老後に備えるには最低税込「年収600万」がギリギリと云う意識

がありました。

しかし、ブバルで失われた20年、非正規雇用の拡大、経済のグローバル化で確実に日本の労働者の

給与格差は拡大していき、藤田孝典氏はそれでも「年収400万」と云う数字をはじき出しています。

今、下流老人、一億総老後崩壊が始まっている

藤田孝典氏の前書きからの引用

本書を手に取っていただいた皆さんに知って欲しいことがある。

日本に「下流老人」が大量に生まれていることだ。この下流老人の存在が日本社会に与えるインパクトは、計り知れない

下流老人はとは文字通り、普通に暮らすことが出来ない、”下流”の生活を強いられる老人を意味する造語だ。

何故このこの言葉を造ったかと云えば、現在の高齢者だけではなく、近く老後を迎える人々のの生活にも貧困の足音が 忍び寄っており、「一億総老後崩壊」ともいえる状況を生み出す危険性が今の日本にあるためだ。

なお、下流老人と云う言葉に高齢者をバカにしたり、見下したりする意図はなく、創造したものだとご理解をいただき 、この下流老人をと云う言葉をもちいることで、高齢者の逼迫した生活とその裏側に潜む問題をあらわにしていくむことが 目的である。

ーーーー中略ーーー

下流老人とは具体的に誰の事で、どのような状態を指すのか。

本書では下流老人を生活保護基準相当で暮らす高齢者およびその恐れがある高齢者 と定義する。

下流老人は今や至る所に存在する。日に一度しか食事をとれず、スーパーで見切り品の惣菜だけを持ってレジに並ぶ老人 、生活の苦しさから万引きを犯し、店員や警察官に叱責される老人、医療費が払えないため、病気を治療できず自宅で 市販薬を飲んで痛みをごまかす老人、そして、誰れにも看取られることなく、独り静かに死を迎える老人

これらの高齢者の姿は、下流老人のほんの一端である。そして、その実態や背景は、驚くほど多くの人々に知られて いない。或は恐ろしすぎて無意識のうちに目を背けているのかもしれない。

ーー後略ーーー

大半の人は自分は大丈夫だと思っているが

NHKのスペシャル「老後破産」で取材された方々が異口同音に発していたのが、「まさか自分がこんな老後生活に陥るとは

想像もしてみなかった」と云う言葉です。差しさわりがあるので具体的には書けませんが、私の身近にも、

カミサンの友人にも、同じ状況・言葉を発している方がいます。「こんなに年金が少ないとは思わなかった」

・「アパート代を払ったらほとんど残らない」・「病気にでもなったら死ぬしかない」

このようになった原因は色々あります。

離婚・失業・未婚・病気・子供の引き籠り・伴侶の死。これらは世の常とし、それらの予測されるリスクに備えて

こなかったのは自己責任と云う言葉が必ず出てまいります。

本書でも、NHKスペシャル取材班著書の「老後破産・長寿と云う悪夢」でも、例え自己責任を果たしてこなくても 日本憲法では、「すべての国民は、健康で文化的な最低限度の生活を営む権利を有する」 「国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない」 とあり、普通に生活を営んで来た国民の生存権を守らなくてはならないと結んでいます。

私だって何時か?

バブル勝ち逃げ世代で、9桁近いキャッシュを持って早期退職し、海外ロングステイ行脚を繰り返し

来た人間がそんなことに絶対ならない、と思うかもしれませんが、社会的な年金は平均よりは少ないです。

日本の年金制度が適用される会社にはジャスト25年しか働いていないのですから。

一番現実的に考えられるのは、私が逝った後のカミサンの生活です。

試算すると、カミサンの年金と私の遺族年金を合計しても、カミサンは今の生活レベルは維持出来ません。

後は、これまでの蓄えの切り崩しです。確かに平均的と云われる日本人高齢者世帯の貯蓄高よりは、遥かに

高いものは残す予定ですが、その平均高と云うものも信用できませんし、今後の日本の物価状況も予測

出来ません。唯一のプラス条件は、今回の三浦展 氏の空家問題の講演で云っていた、有利な条件で

換金可能な不動産がある、と云う事です。

これから先、団塊世代が亡くなっていく10年後・20年後、空き家・空マンションはどんどん増えて行き、価格は下落して行くと

考えられ、資産と思っていた不動産が無価値・或は大きな負担となって行く時代が到来します。

住まいは、即刻現金化できる優良物件「交通・買い物・医療・環境」の良い不動産に買い替えて

おくのも一つの自己防衛策と論じていました。それだけが今のところ唯一安心材料なのですが、

将来は誰も解りません。

下流老人・老後破産・漂流老人については、今後も少しづつ、本の内容を紹介していきます。

下流老人の具体的な指標3つの「ない」

藤田孝典氏の「下流老人・一億総老後崩壊の衝撃」の本が与える影響に大手マスコミが飛びついて

いるようで、毎週どこかの週刊誌で「下流老人」の言葉・タイトルを目にします。

既に退職している私達団塊世代も勿論ですが、これから退職し、毎日が日曜日に入る方々、

五十代後半の10年ほどでリタイヤライフに入る方々に、是非、この本の中身を知って欲しくて、

引用と云う形で紹介するとともに、実際に退職している団塊世代の一員として、具体的な

数字と共に、ブログで少しづつ紹介します。

著者は下流老人を「生活保護基準相当で暮らす高齢者及びその恐れがある高齢者」と定義 しています。要するに国が定める日本国憲法第25条「健康で文化的な最低限の生活」を送ることが 困難な高齢(65才以上の・・・団塊世代はみんな高齢者なんです)方々です。

下流老人の具体的な指標 3つの「ない」

- 収入が著しく少「ない」

- 十分な貯蓄が「ない」

- 頼れる人間がい「ない」

次項で紹介します高齢者世帯の貯蓄高でみるように、一握り所得の多い層によって平均値は、実勢 よりもかなり高くなります。

我が家(管理人の私)はこんなにありません。

別データー2013年国民基礎調査では、等価可処分所得の中央値は244万円ですから、これが

実勢であろうと思われます。

OECDの統計によれば、2000年代半ばの時点でOECD加盟国30か国のうち、相対的貧困率が最も高かったのは

メキシコ(約18.5%)、次いで2番目がトルコ(約17.5%)、3番目が米国(約17%)、4番目が日本(約15%)

で、貧困率が最も低かったのはデンマーク(約5%)です。

日本の相対的貧困率は、2000年代中ごろから上昇傾向にあり、OECD平均を上回ってます。

貧困率とは

所得が国民の「平均値」の半分に満たない人の割合。

もっと簡単に云うと

国民を所得順に並べて、真ん中の順位(中位数)の人の半分以下しか所得がない人(貧困層)の比率を意味します。

つまり、中位の人の年収が500万円だとしたら、250万円以下の所得層がどれだけいるかということです。

下流老人の定義 収入が著しく少ない

高齢者世帯の中央値である年間244万の半分以下、つまり122万、月にして10万円前後で暮らす高齢者を何らかの

手を差し延べないとも憲法が保証する「健康で文化的な最低限の生活」をおくれない人、「下流老人」と定義しています。

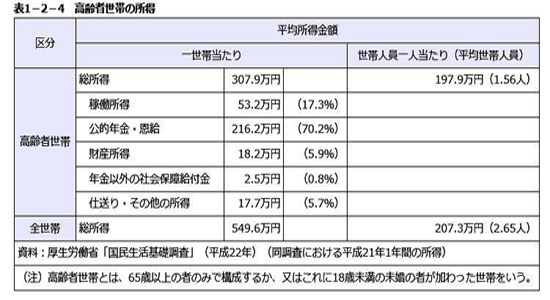

高齢者世帯の家計収支が下記のデーター(総務省平成26年家計調査報告)です。

消費支出24万+税・社会保険料3万=27万円が最近の退職高齢者世帯の常識的・平均的な1ヶ月の支出と云われています。

それにたいして、収入は、前述のとおり平均21万円ですから、不足分の6万円は、貯蓄から取り崩さなくてはなりません。

年間72万円は、病気にもならず、子供たちも無事に成長し、大きな買い物をしない前提です。退職後30年は大きなインフレが

なければ、退職時の貯蓄が2200万あれば、何とかやっていける計算です。

※月27万円は平均的数値です。ゆとりあるリタイヤライフとなると、月35万円は必要と考えられます。

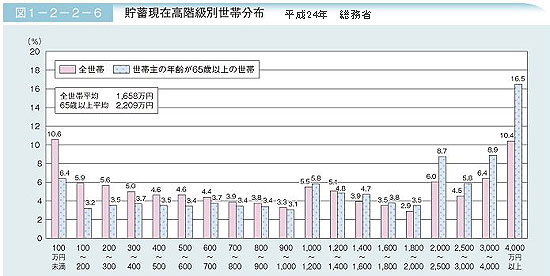

では、退職者世帯の平均的な貯蓄高は幾らか?

総務省の統計による「貯蓄現在高世帯分布」によると高齢者世帯(65歳以上)平均は2209万円で、上記の年金収入と

消費支出の差額の30年分と云う数字がでています。

下流老人と云われる方々は、この貯蓄が極端に少ない方で、何かひとつに躓くと、生活に困窮する高齢者です。

病気・事故・離婚・子供への援助、そして、この貯金残高がある限り、国民の権利である「健康で文化的な最低限の生活」

を維持する「生活保護制度」を申請さえされないのが現状です。

我が家のシュミレーションでは、私は平均的な健康男性より劣る為、死亡年齢を78歳としています。私が逝った

後、カミサンは彼女の年金と私の遺族年金+残した貯蓄で暮らしていくと、90歳で貯蓄残高は0となり、「下流老人

生活化」します。

それを防止する為に、私が逝った後は、現在の3LDKSを売り2LDKに住み替えて、差額1,000万を足りない分に補充するように

云っています。

このサイトをご覧になっている方は、社会的に安定した職につき、退職後の人生計画を現役時代から 築き上げて来た方ばかりでしょう。でも、この本の著者は、誰でもが「下流老人」になる可能性はある。そして その時に必要となるのが、社会・地域との繋がりであると述べています。

私達の子供の頃は、長男が家に残り3世代同居は当たり前でした。

現在の国民年金制度のこの頃に制度が造られた為、不足分は家族間で補う前提でしたが、現代のような

核家族・一人所帯の増加により、経済的に破たんした高齢者を救う為のセーフティネットは、行政・地域

コュミュニティに頼るようになりました。

しかし経済的な困窮は、一人暮らしの高齢者の外出までも制限してしまいます。

誰とも言葉を交わすことなく

テレビの前で過ごす一日が過ぎ、後は寝るだけという生活がつづき、体調を崩しても経済的理由から

病院に行かず、市販薬で痛みを誤魔化し、誰とも話さず、訪れる人もないままの孤独死。

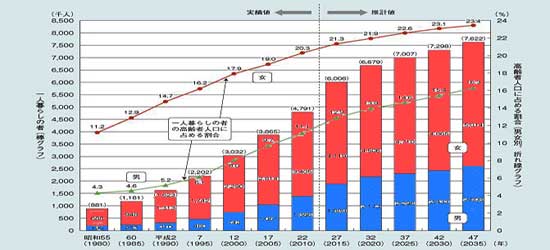

高齢者の一人所帯は、上記「内閣府 平成26年度版 高齢社会 一人暮らしの高齢者数」でも解るように

確実に増えています。

「高齢者・老人」と云う言葉は自然と年老いた男性をイメージしますが、実際には女性のほうが圧倒的に多いのです。

一人暮らし高齢者生活には収入も貯蓄も大切ですが、もっとも大切なのは

いざと時に頼れる友人・知人・地域コミュニティです。

人間関係は、一朝一夕に築くことも、お金で買う事も出来ません。

退職して数年は、今まで出来なかった事をやったり、海外にでることも多いかもしれませんが、終の棲家は、

今住んでいる、地元になります。

日頃から趣味のクラブ、サークル、自治会・町内会、或は私が関係している

ようなNPO組織或は福祉等の市民活動団体と繋がりを持つことが大切でしょう。

次回は、「誰でもがなり得る下流老人・普通から下流へのパターン」について、「朝日新聞出版 藤田孝典著 下流老人・一億総老後崩壊の衝撃」から引用・解説します。

老後の備え、夫婦で目安は3千万円は本当か?

日本一の発行部数を誇り、確実に日本国民に影響力がある大メディア朝日新聞、

2018年2月19日のReライフ人生充実欄の記事を読みました。

一昨年あたりから「下流老人」「老後破産」と云った言葉がメディアを賑わすようになって、

私たち団塊世代が老後、退職後の

生き方、老後資金について考え始めた20年前に比べると、大幅に情報が増えて来ています。

私が早期退職を真剣に考え、具体的に行動を起こしたのはバブル崩壊後の1995年、47才の時でした。

ウィドーズ95が発売され本格的なネット時代の幕開けの年でしたが、まだ団塊世代の定年は遥か先の話で、

老後資金の情報は

一部の生命保険会社が自社の保険販売の際の販促一部に利用していたに過ぎませんでした。

その頃一体、老後の生活に必要な金額、実際の定年後の生活とはどんなものなのか知るには、

社内の諸先輩に聞くしかなかった時代でした。

その頃一体、老後の生活に必要な金額、実際の定年後の生活とはどんなものなのか知るには、

社内の諸先輩に聞くしかなかった時代でした。

その当時60才定年は当たり前で60才で厚生年金は満額支給されており、私は諸先輩に質問しました。

「70才で持っていて安心出来る金額は幾らぐらいですか?」

答えは「2,000万円」、圧倒的多数の先輩諸氏はそう答え、この金額を目標としました。

実際に退職したのは、2003年、55才の時でした。

もう、この時点で団塊世代の年金満額受領は63才に延長され、私ども夫婦は70才時の持っていて安心出来る金額の

変更を余儀なくされ、3000万に変更し、そして今年その70才になります。

個人年金は今年でなくなり、収入は公的年金のみになり、「持っていて安心出来る金額」は

もうひとつ+1000万上積みした金額となっています。

朝日新聞紙上で書いている夫婦二人世帯の平均収入年間255万と云う数字は本当です。私の家の数字と一致します。

しかし、これは統計上の平均値であり、センター値では有りません。

学卒で一部上場企業に定年まで勤められたサラリーマンは企業年金と合わせると400万を越しているハズです。

反対に、中小企業や何度か転職を繰り返した人や、国民年金の方はこの数字をかなり下回るのは確実です。

年間支出の312万という数字は本当か?

朝日新聞の記事で書かれている「収入の多い人ほど支出は大きい」これも本当です。

実際、年間312万という数字で生活出来るか?というと出来ます。

しかし、決してゆとりのある、豊かな老後生活とは縁遠い数字で、人並みに食べていけ、年に二三度の一泊旅行に

行け、趣味のクラブやスポーツの会費を払えるレベルの生活です。

朝日新聞の3000万円と云う数字は、夫婦二人が何時までも健康であり、子供たちは独立し、何かあったら親への

支援が出来る家庭の場合です。

我が家のような子供のいない夫婦二人の場合は、その分の上積みが必要です。

そして、この記事に書いてありませんでしたが、一番大切なのは、夫が亡くなった後、妻がやっていけるか?が

子供のいない夫婦では大問題となるのです。

夫が亡くなると夫の遺族年金は、現在の夫の年金額から基礎年金を引いた額の2/3です。

夫婦二人で255万貰っていた家庭の場合、凡そ150万円になります。

夫が亡くなるまで年間400万の生活は、毎年150万を貯蓄から切り崩してきたのが、残された妻一人の場合の予測は

年間250万円が最低ラインですから、毎年100万円の預貯金の切り崩し生活になるのです。

夫が亡くなった後、妻は何歳まで生きるか?

人生100年時代と云われてますが、このことを考えると作家の佐藤愛子さんではありませんが、「何が90才おめでとう」だと

云いたくなるのは良く解ります。

我が家の試算エクセル上では、私が78才で亡くなると、カミサンは95才の時には、これまでの余裕取り崩し資金はゼロに

なり、年間150万円の年金だけの生活になります。

今の家を売って生活資金にする計画は、この頃は空き家だらけで売れず、老人ホームは満員。

カミサンは女だけ三姉妹、私が亡くなったら三姉妹一緒に慎ましく共同生活するように提案しています。

私が逝った後のカミサンの年金は幾らなのか?

貴方が逝った後、私はやっていけるかしら?

この疑問は、リタイヤ資金計画を作っている時から考慮していましたが、40代ではまだ先の話でして、

世の中で云われている位の資金を残しておけば、まあ大丈夫程度でしたが、リタイヤして実際に60才で年金を

受取りはじめ、カミサンが満額年金を受け取る年齢になって、初めておおその数字は弾き出しました。が、

そろそろ古稀を意識しだし、実家の兄弟の病気を知るようになると、正式に計算して

もらわねばと、社会保険事務所に行ってきました。

この疑問は、リタイヤ資金計画を作っている時から考慮していましたが、40代ではまだ先の話でして、

世の中で云われている位の資金を残しておけば、まあ大丈夫程度でしたが、リタイヤして実際に60才で年金を

受取りはじめ、カミサンが満額年金を受け取る年齢になって、初めておおその数字は弾き出しました。が、

そろそろ古稀を意識しだし、実家の兄弟の病気を知るようになると、正式に計算して

もらわねばと、社会保険事務所に行ってきました。

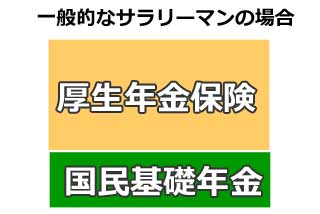

遺族年金の計算方法

一般的な給与所得者の年金は、右図のように、国民基礎年金と厚生年金保険が二階建てになっています。

一般的な給与所得者の年金は、右図のように、国民基礎年金と厚生年金保険が二階建てになっています。

官公庁や教職員或いは大企業の場合、三階部分として、共済年金や企業年金あるいは組合による、 厚生年金基金が上乗せされます。

現在、日本の一般的な給与所得者の平均的な所帯の年金は年額250万円から280万円と云う統計資料 があり、凡そ下記のような年金構成です。

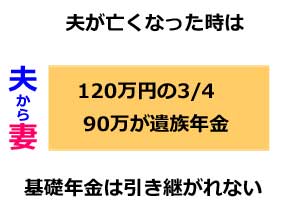

夫が亡くなったら、妻に引き継がれる遺族年金の計算は

計算式は複雑で、妻の年齢などによって違いますが

1,夫の基礎年金は引き継がれず、消滅する。

2,遺族年金は二階建て部分の3/4の金額

3,3/4の金額から、妻の二階建て部分を引いた額が寡婦遺族年金となる。

4,妻の二階建て部分が、夫の3/4を超えている場合は、引き継げない。

5,妻の生まれた年月日により、寡婦加算が付け加える場合がある。年額凡そ12万円

上記金額は、日本の平均的な年金シニア世帯(年間年金収入250万)から弾かれた数字を元にしています。

当然ながら、上には上がいますし、下を見ればキリが有りません。

女性の平均寿命がどんどんと長くなり、90才は当たり前になっている世の中、妻が貰えるだろう、年金金額

を把握しておくことは、年金シニアライフにとって必須項目です。

年間、150万の年金でやっていけるハズはありません。

夫の逝った後、子供たちに迷惑をかけずに、多少ゆとりある生活をするためには最低でも年間250万とすると、

毎年100万の預貯金の取り崩しが必要となります。

夫が亡くなった後、20年一人暮らしをするとして、最低2,000万を確保しておく必要がある、と云う結論に

達しています。

日本の平均的な年金の根拠データー

リアリティのある数字 参考DATA画像化した、平均的な国民基礎年金・厚生年金の金額が少ないのでは、と思うでしょうが、実際の数字は物語って います。

国民年金 夫婦 110,488円

厚生年金 単身者 145,305円

厚生年金(夫)+国民年金(妻) 221,364円

厚生年金 夫婦共稼ぎ 268,251円~290,610円

社会保険事務所は混んでいました。

退職直前・直後、何度も藤沢の社会保険事務所(現在の日本年金機構)へ行ってましたので、混むことは解っていました。

しかし、今回は遺族年金の計算なので、簡単に済む、と気軽に9時過ぎに出かけました。

退職直前・直後、何度も藤沢の社会保険事務所(現在の日本年金機構)へ行ってましたので、混むことは解っていました。

しかし、今回は遺族年金の計算なので、簡単に済む、と気軽に9時過ぎに出かけました。

受付で要件を伝えると、現在予約制になっており、予約優先ですから、当日受付の方はかなりお待たせします、と 云われましたが、内容が簡単ですし、7人待ちとのこと、一時間待てば良いぐらいに考えて待つことにしました。

待合室の案内表示の「一般年金相談」は7人待ち、待ち時間は35分と表示されています。7人で35分はないでしょうが、 倍の一時間は待つ覚悟をして待合室でTVを見ていました。

廻りは私と同じ年代だったり、少し若いオバサンが多かったり。

受付時間のシートには9時38分と印字されていますが、10時40分になっても、「一般年金相談」は7人待ちのまま、

やがて、11時を過ぎてから動きがあり、私の番号が呼ばれたのは、2時間ジャスト11時40分でした。

対応してくれたのは、若い女性職員で、テキパキと処理して10分でデーターを打ち出してくれました。

私が、自分で年金機構のホームページである程度の計算をしていた数字と、職員が打ち出してきた数字は、

寡婦加算の11万円の違いだけだったのと、書類を完璧に準備してあったことが早く済んだ要因です。

社会保険事務所へ行く時は

1,出来るだけ予約する。日本年金機構相談窓口2,用意するもの;

■ 身分証明書

■ 自分の年金番号が解る書類

■ 妻の年金番号が解る書類

3,妻が夫の亡くなった時の遺族年金を調べることは出来ません。出来るだけ二人一緒に いくことをお勧めいたします。

さあ、これで終活のひとつはクリアしたぞ。

2019 地中海クルーズ エンジントラブルで中途下船トラブル始末記

先日、ヨーロッパ8か国をクルーズ船で楽しまれた、ご夫婦の旅行記が届きました。

オランダからイギリス、フランス、ベルギー、ポルトガル、スペイン、モナコ、イタリアまでの予定で出港したそうです。

ところが途中で、クルーズ船のエンジントラブルが生じたために、途中のスペイン・バルセロナで下船を余儀なくされました。

旅慣れた彼らは、すべて個人手配の旅行だったために、ヨーロッパまでの往復航空券とクルーズ船を別々に予約していました。

全行程をセットで予約していれば、こうしたトラブルの変更は可能でしょうが、今回はそれが出来ないために、

イタリア・ローマから日本への飛行機は変更が出来ません。

そこで急遽、バルセロナからローマへの移動手段を短時間のうちに手配することになった要点をご本人の日記から

教えてもらいましたので、紹介します。

今日は地中海に浮かぶスペイン領のマルヨカ島(パルマ)に寄港する予定。

でも、到着が 15:30 で出港が 22 時という、これまでとは少し変わった予定。

午前中はゆっくりできるので図書室で旅行資料の整理をする。

12 階のビュッフェで昼食をしていたときのことだ。船長からの館内放送が流れる。

何をいっているのかよくわからなかったが、どうも予定が変更になったらしい。

この船にはフィリピン、インド ネシア、インド、ペルー、コロンビア、等いろんな国からきた給仕が働いている。

その中でちょうどテーブルの後片付けをしていた中国人の娘がいた。 珍しかったのでお話ししてみた。

すると彼女から、「なにかトラブルが発生しパルマには寄らず、直接バルセロナに行くことになった」と聞く。

ということは、今日は終日航海。

彼女は、その分バルセロナに長くおられるのだからラッキーかもと笑っていた。

彼女は、その分バルセロナに長くおられるのだからラッキーかもと笑っていた。

一日一回の予定だったショーも予定変更し19時からと21 時からの二回になった。

自分達は夕食を 2 度目になる中華レストランでとり、21 時からのショーを見ることにした。

今日はマジックショー。3個の玉が手の中でいくつもの玉になっていく。

観客が唖然としているので、ゆっくりやってくれる場面もあった。その手さばきは、超プロの技だと感心した。

ショーを見終わって部屋に戻るときには、船はもうバ ルセロナの港に着岸していた。

22時は過ぎていたと思う。

突然、下船案内が放送される。

すると多くの人が下船して通路を歩いて行く姿が見えた。

どう数えても三百人以上はいる。

始めはそれを眺めていたが、自分達も下船してみることにした。

深夜なのに通常と変わらない下船だ。

ゲートを出たが、さきほどぞろぞろ出て行った人たちはもういない。

30分以上もたっていたので、どうもタクシーを使って町までいったらしい。

あるいは知人が迎えにきたのかも! とにかく今回の乗客は臨機応変に対応する能力にたけている。

自分達は外に出てすぐ引き返した。

ほんの5分間だったが、それでも乗船時にはセキュリティチェックを受けた。

ただ一つ良いことがあった。

フリーWi-Fi ゾーンがあってそこで、インターネットが使えたことだ。

部屋に戻ったのは 24 時をすぎていた。

“下船した人はいつ帰ってくるのかなぁ” なんて余分なことを思いながら寝た。

寄港地変更はあっても、バルセロナでの観光はなんの変更もない。

今日は船主催の「サクラダファミリアとモンセラット」を申し込みしている。

8時15 分にシアターに行く。今日は6番のバスだった。

9時に出発。サクラダファミリアは何十年もかけて工事をしている教会。

9 年前に来ていたので、だいたいは覚えていたが、どこまで進んでいるかは? 今日は暑い。

ガイドさんも木陰にある4つの塔が見える場所を選んで説明する。

そして、お土産やの前で解散。

10 時20分まで約 20 分の自由時間。

自分達はサクラダファミリアを一周した。

ここから 60kmほど山の方へと高速道路を走ってモンセラットへ。

~ここからの観光に関する日記内容は省略~ ※文責サイト管理人

日本人は自分達二人だけだったが、皆さん(40 人)時刻通りにバスに帰ってきて帰路につく。

日本人は自分達二人だけだったが、皆さん(40 人)時刻通りにバスに帰ってきて帰路につく。

このまま船に帰るのかと思ったが、バルセロナへ帰ってきてさらに市内遊覧。

オリンピックのおこなわれた競技場の付近で下車。

この丘は街が一望できる撮影ポイントということだった。

こういうところに 1992 年開催のオリンピックの成果が表れているのか! でも、陽ざしが強く、自分たちは木陰で休息するのみ。

今日の帰船時間は 16 時半なのに、なんかのんびりしている。

ガイドの説明では出港時間が3時間遅れることになったので、問題ないといっているようだった。結局 17 時に船に戻った。

もうぐったりして、部屋で シャワーを浴びてから少し睡眠。

20 時からビュッフェで夕食をとる。

食事をしているときだった。 船長からアナウンス。

一瞬、船内がほんとうに静かになる。そして次にはブーイング。

よくわからない。でも雰囲気では、出発が遅れるので明日はモナコに寄らず終日航海だといっているよう。

食事が終わってから7階のインフォメーションにいった。

多くの人が秩序もなくスタッフと話しまくっている。

ちょっと暇そうなスタッフがいたので、カミさんがきいた。

[Tomorrow all sea] と聞こえた。

これでモナコの観光もなくなった。

部屋にいたら 22 時頃に船長のアナウンス。

明日の午前2時まで下船時間を延長し、船は早朝の6時に出港すると!

出港時間は未定 朝6時過ぎに目が覚めた。

でも、船はまだ動いていない。6時に、次の寄港地フィレンツェに向かって出港しているはずなのに、それさえも遅れている。

ひょっとしてこのまま動けないのでは という懸念さえ生じてきた。

朝食をしていた時、船の故障が解決しない場合はどうするのだろうとカミさんと話した。

自分達は2日後のローマ発の飛行機、それに乗れれば問題ないのだが。

10 時頃、自分が図書室にいたとき船長からの放送があった。

「船のトラブルが解消せずローマへの 到着が遅れるかもしれない。

10 時頃、自分が図書室にいたとき船長からの放送があった。

「船のトラブルが解消せずローマへの 到着が遅れるかもしれない。

都合の悪いかたは、ここバルセロナで下船できる」というような内容だった。

すぐ部屋に戻ったがカミさんがいない。

もうインフォメーションへいって詳細を聞いてきたという。

彼女は対応が早い。今日の20 時まで“船から降りた方には空港までのシャトルバスを用意するとか、

ローマまでの飛行機代金は 300 ㌦まで補償するとか、クルーズ代金の半額は返金するとか、

シアターで Wi-Fi を無料で使える(飛行機やホテルの予約のため)とか”そんな内容だった。

自分達がやらねばならないことを整理した。

1)まずは帰りのキャセイパシフィック航空のフライト変更が可能か。

一番良いのはバルセロナ⇒ 日本に変更ができないか、次はローマ⇒日本の航空券の日にちの変更が可能か?

2)変更ができなければバルセロナからローマへの飛行機のチケットがとれるか? いつのチケットが取れるか?

今日か、明日か、明後日か

3)とれたローマ往き飛行機にあわせて、バルセロナあるいはローマでホテルの確保ができるか?

いずれにせよ、ここで降りなくてはと、急いで荷造りをした。

それが終わってからターミナルにあるフリーWi-Fi スポットへいくため一度下船した。

まずはキャセイパシフィック航空の HP にログインして情報を収集。

持っているチケットは変更がきかないことを確認。

次にバルセロナからローマへ飛ぶ飛行機の空き情報を収集。

明日の 11 時 にマドリードに飛んで、そこでローマ往きに乗り換える便が空いていた。すぐ予約する。

次いで 今晩のバルセロナでのホテル、ラッキーにもエアーポートホテルが空いていたのでそれを予約。

そして次は明日のローマでのホテル、これもエアーポート近くのホテルを予約できた。 これで完了。

ここのフリーWi-Fi は 30 分で一旦切れてしまうので、次は30分後。

こんなことを自分とカミさんの2台のスマホで2時間ほどかかってやり終える。

部屋に戻る途中でインフォメーションに寄ってチェックアウトの手続きをする。

多数の人が並んでいた。順番を待てば2時間はかかりそうなところ 「今日船を降りるので」と

近くに立っていたスタッフに告げたら10 分ほどでやってきてくれた。

明日行くはずのツアー旅行の代金も含めて 370 ㌦を現金で返してくれた。

こうして、すべてやることはやり 15 時頃になってやっと 12 階のビュッフェで最後の昼食。

なんか 寂しい昼食となった。

16 時には下船してエアーポート行きの臨時シャトルバスに乗り込む。

自分達は飛行機に乗るのではなくホテルにいくのだ。

「ibis」エアーポートホテルは、空港からまたタクシーに乗っていかねばならない。

空港まで出向いている船のスタッフがいたので、タクシーの運ちゃんにホテルの名前を告げてもらった。

走ること 15 分ほど 28.58ユーロで到着。3階建てのホテルであった。

近くにスーパーがあったので夕食の買い 出しにいった。

パックに入った寿司が8Uであったので、 それと角状に切られているパックに入ったスイカにした。

部屋は小さかったが、寝るだけなら不足はない。

慌ただしい一日だったがなんとか軌道修正ができた。

このホテルでの宿泊は朝食付きである。

ホテルの外にはレストランなんてないので、朝食つきは当然かも。

ビュッフェ形式で、こちらの人が食べている普通の食事だ。

8時半にチェックアウトして、タクシーストップゾーンでタクシーが来るのを待つ。

長く感じたが、実際には 5 分ほどでタクシーがきた。

「エアーポート、ターミナル3」というだけでOKだった。

来るときは 28.5ユーロだったが、今日は 20ですんだ? ローマへは、マドリード経由ローマ行きのチケットしかなかった。

それもビジネス席しか空いていなかった。

ただ、そのビジネス料金は普通席に比べて 200 円高いだけ。

航空料金の妙というか、 普通席が満杯になってきて高くなりビジネス席とかわらなくなってきたのだろう。

でも、このスペインイベリア航空のビジネス席は、価値があった。

空港についてイベリア航空のカウンターへ行くとまず長蛇の列。

でもビジネスのカウンター受付は空いていて、すいすい。セキュリティチェックもすいすい。

バルセロナでのビ ジネスラウンジは ガラガラ。お客も紳士が多く、ほんとうにマナーも良い。

それにラウンジの照明もいい。このような場所で飲み物も提供されるので、待ち時間もぜんぜん気にならない。

飛行機は 11 時に離陸し、ローマとは反対方向の西にあるス ペインの首都マドリードに向かって飛行する。

飛行機は 11 時に離陸し、ローマとは反対方向の西にあるス ペインの首都マドリードに向かって飛行する。

1時間弱の飛行で 12:15 にマドリードに到着。

乗り換え時 間が3時間あまりあったが、ここでもビジネスラウンジで、 軽食をいただくなりして 過ごせた。

そうしてイベリア航空 3236 機は 14:36 にローマに向けマドリード空港を飛び立つ。

離陸して 40 分ほどした時、窓側に座ったカミさんが、島が見えるという。

この辺りの地中海に浮かぶ島はパルマのあるマヨルカ島では? 半信半疑で写真をとる(後で飛行ルートを検証した結果パルマと判明)。

これで、船で行かれなかったパ ルマの上空を飛んだことになった。

ローマには 18 時ころ到着した。

ローマでのホテルは、メルキュールエアーポートホテルだ。

エアーポートホテルといっても、やはりエアーポートの近くにあるホテルということらしい。

ホテルシャトルバスがあるとカミさんがネットで調べている。 ところがいろいろ探しても、その出発場所がわからない。

インフォメーションも見つからないので聞くこともできない。

暑いし、疲れているので気分が萎える。その時、自分が 遠くの方にシャトルバスという文字を見つける。

すぐカミさんが見に行ってくれて、すべて解決。

やっと、その分かり難い小さなバス停ゾーンに到着。

ラッキーなことに5分後にシャトルバスがきた。ホテルまではたった9分の乗車だった。

でも、荷物を持って歩く距離ではない。

このバス、いろんなホテルに廻っていくバスだと思っていたが、専用のバスだった。

乗客は自分達二人のみだった。

/// 編集後記 by Rocky ///

この手記は、ロングステイで知り合った名古屋在住のSさんご夫婦から、海外クルーズ船のトラブル及び対処

について寄稿されたものです。

全般的にいえるのですが、計画に変更があった時の対応は、その処置にいくらの対価を充ててもいいかです。

(お金では済まされない場合は別です)

これを肌で感じ取って、限られた時間内に最適な対応をするということです。

日頃から多くの情報を持っていれば、いろんな選択枝がとれます。

その中で、限られた時間内に確実で安価な方法を選ぶというのは、日頃の修練?ですかね。

同行する伴侶がそれに優れていて、自分は状況判断を冷静にするということです。

11/27 退職金で世界一周クルーズ 思わぬ落とし穴

最近の不動産屋のTVコマーシャル。

仕事一筋で来た、定年退職間近な夫を持つ主婦が、これから始まるであろう、無趣味な夫と

一日中顔を突き合わせて行く生活を心配する独り言のあと、夫と不動産屋社員が登場し、現在の戸建を売って

マンションに買い替える提案をする、そして、その差額と退職金で、奥さんの夢だった、世界一周クルーズを

誘う、と云うCMストーリー。・・・よくある話です。

最近、シニア向けの雑誌が多いなか、カミサンが定期購読している50代・60代の女性向けの雑誌「ゆうゆう」の

記事の中に、これとよく似た体験談が掲載されていました。

3000万近い退職金を得たご夫婦が、予ねてからの夢だった世界一周クルーズに参加した航海記ならぬ後悔記です。

飛鳥Ⅱ104日間の二人参加の最低料金は早期申し込みでも440万円です。

お部屋は角窓(バルコニーなし)/ 18.4㎡ ◇ツインベッド

飛鳥Ⅱ104日間の二人参加の最低料金は早期申し込みでも440万円です。

お部屋は角窓(バルコニーなし)/ 18.4㎡ ◇ツインベッド

しかし、あまりにも高いので、このご夫婦は

「パシフックびいなす」の94日間の安い方から二番目のステートHの300万、船前方6階にしたそうです。

これまで、海外旅行は数回、お友達とタイと台湾へ行った経験がありますが、夫と二人だけの

旅行は、新婚旅行で行ったハワイ以来でした。

パンフレットの金額で納まらないのは予測していました。

金額は船内での費用であり、寄港地、上陸してからの観光費用は別であるのは理解していましたが、こんなに高いとは。

管理人コメント;このご夫婦は、寄港地の観光オプションは全て参加したそうです。

船は港に着くと桟橋に係留しますが、その船のトン数と係留時間によってお金がかかります。ツァークルーズ船の場合、朝、港に 着いて、夕刻には出航しませんと、莫大な費用が発生します。その為に乗船客の観光は予めオプション観光予約制をとっています。 現地の旅行会社にとって、ツァークルーズ船は大量の客を連れて来てくれますし、滞在時間が限られている為に、フリー観光客は 少なく、一度に沢山の通訳・ガイドが必要なので、ほぼ云い値で売れる、ツァー主催側も手数料、中間収益が 大きい良い商売なのです。

寄港地での費用はオプション観光費だけではなく、ビザが必要な国もあります。これらの申請・取得もツァー主催側が代行して くれますが、これにも、中間手数料代が発生してバカに出来ない金額となります。

船内は全て無料か?いいえ違います。

現代の旅に必須のインターネットはパシフィックビーナスの場合、持ち込みパソコンは使えず、専用ルームのPCを使います。 接続料は30分まで 1,000円 以降30分ごとに1,000円かかります。

メールは自分のアドレスは使えず、船内専用のアドレスを取得し、送受信ともに100kB単位で200円かかります。

他にも、想定していなかったのが、サービス料と云う名目チップ代です。

船内はホテルと同じと云う感覚ですから、スタッフ・ボーイ・料理人への心付けは、乗船時に一括して払うのです。

このご夫婦は、ツァー代金の他に二人合計で200万、かかったそうです。

ドレスコード

ツァークルーズ船にドレスコードがあるのは、知っていました。

ツァークルーズ船にドレスコードがあるのは、知っていました。

コードは日中は起床から夕食(カクテルパーティーを含む)開始前までは、カジュアル。

夕方以降は、その日に指定された、フォーマル或はインフォーマルが適用されていました。

インフォーマルとは

ホテルのディナーへでかけるような、ちょっとよそ行きのお洒落着

男性はスーツ、ジャケットなどの上着にネクタイ着用

女性 ワンピースやブラウス、スカートなどにアクセサリーを施した装い。

フォーマルとは

結婚式に出かけるような、華やかなスタイル

男性はタキシード、ディナージャケット、ダークスーツ、羽織袴など

女性はイブニングドレス、カクテルドレス、着物などだそうです。

長い船旅なので、ある程度の洋服を準備しましたが、この船旅の為に新調したものも多いのですが、実際に

公式ディナーに参加してみると、毎回違う服装の奥様方が多いのに驚き、少し気おくれしたそうです。

結婚して35年、夫のことは良く理解していたつもりです。

しかし、これまで一緒に暮してきたとは云え、このような長い時間、船の狭い船室で24時間過ごしてきたことは

有りませんでした。

船内では色々な行事が行なわれます。最初の頃は参加しました。そこで同じような年代のご夫婦とご一緒になりました。が

このツァーに参加されている方々のお話では、皆さん一流企業のお偉いさん、そして海外旅行は何十回と云う、旅慣れた

方々ばかりで、いつしか距離を置くようになりました。

これまで、夫は一流会社のサラリーマン、収入も平均以上、住居は郊外の戸建、子供たちもそこそこの大学をでて就職している、

比較的恵まれている生活と思っていましたが、クルーズに参加してみて、全く違った世界にお住みの方々ばかりを目にして

クルーズの後半は帰国する日を数えるようになりました。

夫の退職お祝い、そして私の長年の夢、この三ヶ月の旅に退職金の1/3を費やしました。

夫の退職お祝い、そして私の長年の夢、この三ヶ月の旅に退職金の1/3を費やしました。

これから続く、長い年金生活、あとから後悔しないように、と云う文章でこのご婦人の記事は終わっていました。

良く考えれば、退職金の3000万円と云えば大きいかもしれませんが、退職直前の年収の三年間分でしか、ないのです。

租税公課を考慮したとしても、現役時代と同じレベルの生活をしたら、4~5年で費やしてしまう金額でしかないのです。

一時的に今まで見たこともない、桁数が一つ多い残高に惑わされ、超豪華旅行、今まで手が届かなかった高級車

の取得などに危惧、警告を発する記事が、昨今、目立ってきています。

偉そうに、解ったふりして書いてますが、12年前に早期退職したその年の支出は自宅売却・買い替え・引っ越しに1,500万、その年の

1年間の生活費(旅行費を含め)は、12年後の現在の二年間分を支出していました。

これは、想定内・予算内の事ですから、当時は「まあ良いか」で済まされるのですが・・・、若しも今後の退職生活で大きな変化、

アクシデントがあった時、あの時のあの金額が・・・ときっと思い起こされるでしょう。

投稿記事 2020.1 入院中の心理状態とリカビリティについて

この投稿記事は2019.8 癌になってしまったに続く、闘病・入院生活についての、 ハンドルネーム"埼玉の大沢"さんのその後の投稿記事です。

私は、膀胱癌で入院しましたが、他の人の様には、膀胱全摘手術を

選ずQOL(生活の質)が大事と言うことで、放射線と抗癌剤の

治療を選択しました。

治療は、放射線で治療する時は、横になって放射線をうけるだけ

お腹が少しゆるくなっただけでした。抗癌剤治療は点滴を一日中

している状態で最初と最後の一週間行いました。

その間、退院して通院して治療する方法もありましたが、QOL大事と

いうことで、ずーと入院を選びました(通院すると家族が疲弊する)

はて、放射線治療の間のヒマな時間は、何をしたら良いかと

思いました。しばらく考えて 入院中の心理状態とリカビリテイに

しました。(前の職業は介護の仕事をしていたので)

はて、放射線治療の間のヒマな時間は、何をしたら良いかと

思いました。しばらく考えて 入院中の心理状態とリカビリテイに

しました。(前の職業は介護の仕事をしていたので)

患者の心理状態は、病気の進行状態により変化して行く事を

知っていましたので、今の私の状態は病気を受け入れしてしようと

している状態と思いました。

次の心理状態のステップはどうなるんじゃかと考えました。

考え着いたのは禅宗の典座(テンゾ)に書いてある事でした。

昔、日本の坊さんが中国に行った時に、年老いた坊さんが

厚い日中にキノコを干していました。「なぜ他の人に変わって

もらわないのですか」と聞いたところ、貴方は何も解っていないと

言われたそうです。

私が、日中の暑い時間にキノコを干すという事に意味があるという

事でした。

「自分が」「この場所で」「何をする又は考える事」に意味が有る

今の私には、この干しキノコの旨みUPの様な事は、何かと考えるのが

次のステップ、リカビリテイに行く為の必要な事と考えてます。

手術を選んでいたら、こんな事をないな。

治療方針について生活の質(QOL)を重視したい

私は糖尿病です。糖尿病だと、ガン・血管の病気・認知症になりやすいといわれています

そして前職は介護職でした。その時に、ガンでステージ4の末期の方や、脳梗塞になり

半身麻痺で失語症の方や脳機能の高次障害の方や、認知症で生活全般に支障が有る方を

介護していました。

また病気にならなくても体力は65歳から急激に落ちていきます。

その時に言われていたのが、生活の質(QOL)でした。

QOL=Quality of life(クオリティ オブ ライフ)は

「生活の質」「生命の質」などと訳され、

患者様の身体的な苦痛の軽減、精神的、社会的活動を含めた総合的な活力、生きがい、満足度という意味が含まれます。

がんの治療を受けている患者様は、病気の進行に伴う食欲不振、貧血、呼吸困難、むくみ、痛みなどといった不快な症状に加え、

抗がん剤による吐き気、脱毛、白血球の減少や、手術を受けたあとの機能低下・損失といった副作用に悩むことがあります。

その中でも、いかに自分らしい生活をするかといった点に着目してその質を高めることをQOLの向上といいます。

治療効果が高いけれど、副作用も大きい治療を選ぶか、治療効果はあまり高くなくても、副作用が少なく体に優しい治療を選ぶかと

いったときにも患者様のQOLは重視されます

私は、治療効果はあまり高くなくても副作用が少ない治療を選びます。

理由は、膀胱全摘してストーマーになった場合にはトイレに行くたびに、「あーあ」とため

息をつき、「ストーマにするんじゃなかった」と気分が落ちこむが目にみえます。

(ストーマになっても元気で行動している方がいると書かれて書類もありますが・・・)

また私の余命とガンの再発やその他の病気のリスクを考えた場合には、大きな手術をする

メリットは、無いと考えます。

災難に逢う時節には災難に逢うがよく候

死ぬ時節には死ぬがよく候

これはこれ災難をがるる妙法にて候」

これは良寛の言葉ですけど、災難(ガンなど病気)になったらその時によく考えて、自分で

自立しなければならないと思っています。後悔は絶対するので

(1)癌の発生時、塊となり薬や免疫細胞が届きにくく代謝方法も低酸素

タイプに変わっている為、薬や免疫が効きにくい。

(2)癌に対して免疫の壁、癌が新生血管を誘導する物質を出し、

血管が癌まで届いた時には免疫細胞が動きだすが、癌が免疫細胞に

対し私(癌)は異物では無いと免疫チエツクポィントを作動させてしまう為に

免疫が働かない。

(3)癌の治療時、体の腎臓の機能状況により、抗癌剤の量を減らすことに

なって治療効果が減ることになる。

癌の治療方法は、手術、抗癌剤、放射線が有りますが、近年免疫治療が

登場してまいりました。免疫治療と言っても、googleで検索して見た

ところ怪しいのから、最新のものまで有りました。調べて見たところで

注意しなければならない所(私見です)は次の所でした。

癌の治療方法は、手術、抗癌剤、放射線が有りますが、近年免疫治療が

登場してまいりました。免疫治療と言っても、googleで検索して見た

ところ怪しいのから、最新のものまで有りました。調べて見たところで

注意しなければならない所(私見です)は次の所でした。

(1)サポート体制について、免疫治療をする所のサポート体制は、十分かどうか免疫治療をすると 副作用がでます。副作用が出た時に対応する資格やサポートの人員が揃っているかどうか。 (小さな診療所的な場所だと点滴して後はしらないよなんてなりかねません要確認です)

(2)治療費について、その治療費が全額自己費用なのか、健康保険で支えるのか、入っている 保険会社の保険で対応しているのかどうか。

(3)その免疫治療方法は、どうゆう方式なのか、よく言われている免疫

療法と称されている方式の中には自分の免疫を上げて癌を退治すると

いう自然免疫療法と言われているものが有ります。

免疫と言うシステムは

自分以外の異物を取り除くシステムですので、癌(自分の細胞が悪性かした

物)は結果的には私(癌)は取り除けないです。

免疫が私(癌も含む私の

細胞)を攻撃するように成った場合には、自己免疫疾患(抗原病やリューマチ

など)が発生してしまう。それを防ぐために胸腺が有り自己を攻撃する

免疫細胞は排除しています。

したがって自然免疫療法では、癌は排除

できないのではないか。自然免疫療法で可能なのは、例としてはNHKの

特集で人体をしてましたが、腸が最大の免疫組織だそうです。

腸内フローラ

を活性かすることにより、ウイルスなどの外的物質を排除しています。

この頃、注目されている免疫チェックポイント阻害剤(アポジーポやヤボイなど)と 言われているのは、上記1.癌の壁(2)で免疫細胞が働かないようになって しまうのを細胞の免疫チェックポイントを塞いしまい癌を退治できるように してしまう薬剤です。

大学病院入院費

地元の公立病院より大学病院へ転院し、膀胱癌を治療しました。

掛かった入院費用は下記の通りでした。

一回目の入院 2019/8/30~9/7まで 経尿道的手術実施

2019/8/30~8/31

公費一部負担金26,560円、食事負担金1840円、病衣(パジャマ)216円、計28,616円

2019/9/1~9/7 高額医療費

公費一部負担金80,651円、食事負担金7820円、病衣(パジャマ)648円、計89,119円

でも、診断書の病理検査では、Non-invasive papillary urothelial carcinoma

だった??。

通院するのが大変なので一旦退院して、地元の公立病院で、抗癌剤の治療を

したいと行ったところ私が糖尿病で高リスク患者なのだが、糖尿病の医者が

常時いない(週1日だけ)ので他の病院を紹介すると言われてしまった。

通院するのが大変なので一旦退院して、地元の公立病院で、抗癌剤の治療を

したいと行ったところ私が糖尿病で高リスク患者なのだが、糖尿病の医者が

常時いない(週1日だけ)ので他の病院を紹介すると言われてしまった。

(とほほな状態)。大学病院に戻ることにしました。

大学病院の医者より、あなたはどうしたいのかと聞かれました。

膀胱癌の標準治療は膀胱全摘なのたが、QOL(生活の質)を重視した治療を

して欲しいと言い、私の治療方針を書いた書類をみせたところ、治療が

放射線治療と抗癌剤を併用したものと成りました。

(造影剤したCT画像が頭から離れませんでした。それが意味するものが

わかるんだもの)

2019/11/18~11/30 高額医療費

公費一部負担金83,965円、食事負担金17,020円、病衣(パジャマ)1,430円、計102,415円

2019/12/1~12/26 高額医療費

公費一部負担金87,740円、食事負担金34960円、病衣(パジャマ)2,860円、計125,560円

1、自分は悪くない、誉めよう。(自己肯定感を上げよう)

・私は仕事をして、稼いできた、その仕事で社会は回っていた

・私は仕事や地域のボランティア行事をしてきた。その関係で地域の為に役立った。

・私は仕事でお金を稼いで、お家の仕事も手伝った。

・私は、他の他の人より、少しだけ優れているところが有った。だから、誉めてあげる

2、悪いのは病気、私が悪い訳ではない。(自己と悪い部分の切り分け)

・病気(問題)のせいで、愛想が悪い(応答が悪い)

・病気(問題)のせいで、相手の希望に添えない(対応が悪い)

・病気(問題)のせいで、出来ない事が多い。

・病気(問題)が悪い、私は悪くない

3、他の人や病気(問題)は変わらない、どうしよう?。

・他の人や病気(問題)は変える事は出来ないけど、受け取りかたや、行動は変えられるよね。

少しでも良い方に受け取り方や行動を

変えて、良い方へループを廻しましょう。

4、サポーターを増やしましょう。

・助けてくれる人を増やしましょう。少しでも良くなるなら自分の殻にとじこもるのではなく、助けてもらおう。

薬・医者・福祉の関係者・患者会(話をするだけでも肩の荷が下ります)

これは自分を応援する為に作りましたが、心理学的には、認知応答行動の 問題と思ってます。病気(問題)を無くす事は難しいけど、病気(問題)を どう考えてしまうか(病気(問題)は自分の全てでは無い、切り分け出来ないか)、 認知(受け取り方)して行動(反応)する場合に、どう捉える(認知)か どう行動(応答)するかは工夫できると思っています。

2020/1 投稿 ”埼玉の大沢”

投稿記事 2019.8 癌になってしまった

入院までの経緯

今まで通院していた病院で糖尿病の検査結果がだんだん悪くなっていったので公立病院を紹介されました。

公立病院の内科を受診してその際にCT・MRI検査で膀胱に何かあると、院内紹介ということで泌尿器科を受診しました。

泌尿器科の検査は尿道を通して膀胱の中を内視鏡で見るというものでした。

膀胱の中は、美しくない物が一杯生えていました。

入院までは内科で処方を変えインスリンの自己注射を処方されました。

入院期間

7月8日から7月29日まで22日間の入院

最初の週は糖尿病のDVDを見て自己学習を主にしていました。

次の週は入院の際に持っていた語学の本を読んで時間を潰していました。

ここまでは、糖尿病の数値が悪かったので手術するために内科的対処でした。

(インシュリンの自己注射の増量と薬の変更をしました)

最後の週は膀胱癌の生検の手術を行いました。

当日の朝、点滴をしてから、浣腸してトイレで排便して手術室へ向かいました。

手術室の中はメガネを外され麻酔をしたので良く覚ていません。

手術室から出てICUに行きました。

ICUに行き感じたのは、とにかく寒く感じ布団を追加してもらいました。

体が温まってきたので、体が動くかチェックしました。(サバイバル体験が生きている)

手→足→体の順で行い全て動かせました。

しかし膀胱までカテーテルが入っていて、動くたびカテーテルが膀胱の内部に

あたり非常に不快でした。そのまま一晩ICUに居り。ほとんど寝られませんでした。

手術日の1日後に病室へ戻りしばらくしてカテーテルと排尿袋が外すことが

できました。

でも排尿するたびに尿道の痛みがして大変でした。

その後は、退院に向け糖尿病の食事療法の再教育をされました。

入院費用

入院する前に市役所の国民健康保険の窓口に行き、高額療養費の申請を行いました。

入院費の自己負担額は57,600円と食事代42,960円で済みました。

あと手術日の際に着たハジャマなどのアメニティ代が2,235円でした。

この費用は、埼玉県民共済と住友生命の保険代でまかないました。

ただし住友生命の保険では、内視鏡の手術では保険がおりず入院のみの

保険でした。

これは意外でした。

今後は

現在は、公立病院から埼玉県の地域がん診療連絡拠点病院である大学病院へ

転院するため一時退院中です。

大学病院で膀胱全摘と宣告されていますので

手術して尿はストーマで排尿する内部障害者になる模様です。

雑感

医者じやないけど、CT・MRIの画像を見て膀胱癌のステージ3だな。

手術は、膀胱全摘とリンパなど付近組織も摘出し腸管でストーマ作成。

5年生存率は約50パーセントぐらいなどと判ってしまうのも・・・

そして病気の進行具合で心理的なステージも変化して・・・

大体判ってしまうのも良くも悪くもと思う。

あとは同じ病気の患者の会に入って、前向きに生きなくては。

(天国に行ったけど、戻ってきたのでお迎えはまだ来ないでしょうし)

追加

患者(私)に色々なやさしい言葉を掛けていただきましたが、それは感謝して

おりますが、的外れな言葉もいただきました。

一般的な患者には、ふさわしいが

変わっている私という患者には、考える時間という薬が一番でした。

投稿記事 2019.8 生きがいについて 副題:つまんない病の退治方法。

しばらく病院のベットに寝ていたので、林住期・遊行期の生きがいに考える事にしました。

しばらく病院のベットに寝ていたので、林住期・遊行期の生きがいに考える事にしました。又、ボランティアの傾聴さんと話も出来ました。

結果は下記の通りでした。

◆「今を生きよ・過去に囚われるな・未来を憂うな」と言うこと。

◆「きょうよう(今日の用事)ときょういく(今日の行き先)」が大事ですが「生きがい」も大事と思います。

「生きがい」の個人的な具体例には次を考えています。

ロシアの別荘生活(ダーチャ)、お金がなくても豊かな暮らしというのが有りますので真似してみようと思ってます。

例えはダーチャでキャベツを作ったら、漬物を作って保存し、それを色々な料理て余す事無く最後まで活用するそうです。

ロシアでは庶民が飢饉や政変が有っても生き延びられたのもダーチャが有った為だそうです。(老後2000万円問題の解消にもなるかも)

自分の畑(草が茫々と生えている)が有るので、自然農法て言って草を生やした状態で作物を作ろうと考えています。

今はカボチャが植わって黄色の花が咲いています。

畑を耕し、苗を植え、花が咲いたら花を見る、実がついたら料理して美味しくいただく、枯れてしまったら畑にすきこむ。

経過(作業)を楽しんで行う事が大事。

あと自分の財産は?と考えてみたら、

自分が子供の頃に集めた電子部品(テレビ用の真空管やトランジスタ)や自分の頭の中に有る回路図や知識

と資格も財産と気がついた。

自分が子供の頃に集めた電子部品(テレビ用の真空管やトランジスタ)や自分の頭の中に有る回路図や知識

と資格も財産と気がついた。

他の人から見たら、猫またぎのゴミ(お金にならない)しか見えなくても、それを使って物(製品)ができればと思う。

何もしなかったらゴミ、分別すれば資源、利用すれば資産。

これは、物だけじゃ無く、人間にも言えると思う。

また、無常の風(時代の変化)と言う風が吹くと、何もかも変化していく

柳の木の様に風を受け流し、絶えず変化を受け入れないと、ポキと折れて

しまう(心が折れると大変です)

結論としては、暮らしに最低限必要なことは、自分の手を使い体を使って

形にする。お金をかけずに創意工夫し、不便さも楽しんでしまおうと思う。

この、毎日の生活で「つまんない病」が出ない様にするには、毎日の

「ふべん・つまんない・その他もろもろ」を 逆に楽しんでしまう心の

発想の転換が必要である。

毎日を楽しんでしまった人が人生の勝者です。

2019/8 ハンドルネーム 埼玉の大沢

投稿記事 2019.1 65歳になったので振り返りと今後を考えて見た。

振り返り

60歳で会社を定年となり地域に帰り63歳まで介護職として仕事をしてきました。

60歳で会社を定年となり地域に帰り63歳まで介護職として仕事をしてきました。

なぜ介護職に転職したかって言うと、会社に行くのに電車の始発で行き夜遅くに 帰ってくる・・・会社での仕事と使われ方に疑問を持ったからでした。

(骨折して3月ほど病院のベットで寝ていたので考える時間を持てた為です。)

在職中に介護の資格とホークリフトの免許を取り定年となりました。

退職金は600万後は企業年金で貰う事になりました。

地元の介護職の仕事は、おもに遅番で10時ごろ(重役出勤だね)出勤して21時ごろ 退勤のオムツ交換・食事の準備とかたずけなど正職員の補助でした。

介護の仕事も63歳で退職しました。

退職の理由は、医者より糖尿病の症状が重いのでもう引退したらと言われのと 介護職での職業病(腰が痛い)と、年金の44年特例に該当する月数になった為です。

仕事を続けたほうが良いよと言われましたが自分のケアが大事と思い退職です

今後は

今何しているか?聞かれると「老年期の課題を研究しています」と答える事に

しようと思っています。

今何しているか?聞かれると「老年期の課題を研究しています」と答える事に

しようと思っています。

某数学科の先生のお言葉ですが、問題には問題と明確に成っている課題と、 問題と認識すらされていない課題が有るそうです。

課題を解く(考える)為には、式を立てる(問題の見える化)事をすれば解けると そうです。

私が考える「老年期の課題を研究しています」とは、介護の仕事をして見えてきた お金、自分の自立(自己評価)と、どう生きていくか、と思います。

①お金の問題

今持っているお金、これから入ってくるお金(年金など)と何時まで生きるかの 時間軸により出て行くお金の問題。

②自分の自立(自己評価)

他者との比較による評価では無く、自己の自己評価。

世間という訳の解からん基準で自分を評価するのでは無く、自分で自分を どう評価(これも解からん事になるが)、死ぬ前にベットで横になっていて 悔やむ事が無ければokと言う基準です。

自己評価が高い人ほど生きがいを持っているみたいです。

60歳で会社を定年となり地域に帰り63歳まで介護職として仕事をしてきました。なぜ介護職に転職したかって言うと、会社に行くのに電車の始発で行き夜遅くに 帰ってくる・・・会社での仕事と使われ方に疑問を持ったからでした。

(骨折して3月ほど病院のベットで寝ていたので考える時間を持てた為です。)

在職中に介護の資格とホークリフトの免許を取り定年となりました。

退職金は600万後は企業年金で貰う事になりました。

地元の介護職の仕事は、おもに遅番で10時ごろ(重役出勤だね)出勤して21時ごろ 退勤のオムツ交換・食事の準備とかたずけなど正職員の補助でした。

介護の仕事も63歳で退職しました。

退職の理由は、医者より糖尿病の症状が重いのでもう引退したらと言われのと 介護職での職業病(腰が痛い)と、年金の44年特例に該当する月数になった為です。

仕事を続けたほうが良いよと言われましたが自分のケアが大事と思い退職です

今後は

今何しているか?聞かれると「老年期の課題を研究しています」と答える事に

しようと思っています。某数学科の先生のお言葉ですが、問題には問題と明確に成っている課題と、 問題と認識すらされていない課題が有るそうです。

課題を解く(考える)為には、式を立てる(問題の見える化)事をすれば解けると そうです。

私が考える「老年期の課題を研究しています」とは、介護の仕事をして見えてきた お金、自分の自立(自己評価)と、どう生きていくか、と思います。

①お金の問題

今持っているお金、これから入ってくるお金(年金など)と何時まで生きるかの 時間軸により出て行くお金の問題。

②自分の自立(自己評価)

他者との比較による評価では無く、自己の自己評価。

世間という訳の解からん基準で自分を評価するのでは無く、自分で自分を どう評価(これも解からん事になるが)、死ぬ前にベットで横になっていて 悔やむ事が無ければokと言う基準です。

自己評価が高い人ほど生きがいを持っているみたいです。

③どう生きていくか

介護の仕事をして見えてきた、反面教師(他の先輩方(老人))としての生き方を したくないと考える。

ミエをはる(今更、かっこつけても・・・)

良いことなにも無かった(今私にいわれても・・・)

その他(私の時間は1日24時間しかないのに・・・)

仏教の教えでは、自灯明・法灯明でしょうね、自分をしっかり生き、 法(仏法の教えという狭い意味だけでなく、もっと広い意味(メタ うまく言えない))に沿って生きていこうと思う、少なくとも 無明(その時になって何も知らず解からず)で無いことを祈ます。

人生の晩年には誰でも障害者となってしまうと思っています。

(脳梗塞等で半身不随や言語障害などに成らなくても、80歳ごろには

2人に1人は認知症になると言われていますし、癌と言う病気ある)

20歳の時の体力・知力と比べればね・・・。

(脳梗塞等で半身不随や言語障害などに成らなくても、80歳ごろには

2人に1人は認知症になると言われていますし、癌と言う病気ある)

20歳の時の体力・知力と比べればね・・・。

それでも「命の電池」切れになるまでは障害者(認知症)で有っても生きて いかねばなりません。「命の電池」を交換して何時までも生きたいとは 思いませんれどね。

人生の晩年に必要なものてなんでしょうかね?

私はホスピスにきて傾聴してくれるシスターが一番だと思います。

自分の人生を振り返り生きていて良かったと自己評価し直し、神様のもとに 逝くことを祈る事でしょうね、医者や看護師は忙しいし、家族は動揺し 本人がどうして欲しいのか考える余裕も有りません。

本人も土壇場になっては、どうすることもかないませんしネ。

ここまで書いてきたら終活の事のように成っていますが、葬式を

どうしようとか・・・を目的では無く、より良く生きて行こうと

思っています。

ここまで書いてきたら終活の事のように成っていますが、葬式を

どうしようとか・・・を目的では無く、より良く生きて行こうと

思っています。

どっか旅行行こうとか、お酒を飲もうとか思って行動しても 楽しく無いという自分がいます。世間の皆様が酒を飲んで酔っ払って 楽しそうだったら、酒かすをかじって酔えばいいですけどネ(病気だね) 中国の漢詩に「漁夫の歌」が有りますけど気分としてはそんなもんです。

これを読んでくれた60歳前半の人は、介護職として働いてみませんか?。

給料は安いし、仕事はきついけど、人から有難うと感謝されるし、生きがいを 感じるし、長く働くと少しは年金もふえますよ。

読んでくれて有難うございます。

介護の仕事をして見えてきた、反面教師(他の先輩方(老人))としての生き方を したくないと考える。

ミエをはる(今更、かっこつけても・・・)

良いことなにも無かった(今私にいわれても・・・)

その他(私の時間は1日24時間しかないのに・・・)

仏教の教えでは、自灯明・法灯明でしょうね、自分をしっかり生き、 法(仏法の教えという狭い意味だけでなく、もっと広い意味(メタ うまく言えない))に沿って生きていこうと思う、少なくとも 無明(その時になって何も知らず解からず)で無いことを祈ます。

人生の晩年には誰でも障害者となってしまうと思っています。

(脳梗塞等で半身不随や言語障害などに成らなくても、80歳ごろには

2人に1人は認知症になると言われていますし、癌と言う病気ある)

20歳の時の体力・知力と比べればね・・・。それでも「命の電池」切れになるまでは障害者(認知症)で有っても生きて いかねばなりません。「命の電池」を交換して何時までも生きたいとは 思いませんれどね。

人生の晩年に必要なものてなんでしょうかね?

私はホスピスにきて傾聴してくれるシスターが一番だと思います。

自分の人生を振り返り生きていて良かったと自己評価し直し、神様のもとに 逝くことを祈る事でしょうね、医者や看護師は忙しいし、家族は動揺し 本人がどうして欲しいのか考える余裕も有りません。

本人も土壇場になっては、どうすることもかないませんしネ。

ここまで書いてきたら終活の事のように成っていますが、葬式を

どうしようとか・・・を目的では無く、より良く生きて行こうと

思っています。どっか旅行行こうとか、お酒を飲もうとか思って行動しても 楽しく無いという自分がいます。世間の皆様が酒を飲んで酔っ払って 楽しそうだったら、酒かすをかじって酔えばいいですけどネ(病気だね) 中国の漢詩に「漁夫の歌」が有りますけど気分としてはそんなもんです。

これを読んでくれた60歳前半の人は、介護職として働いてみませんか?。

給料は安いし、仕事はきついけど、人から有難うと感謝されるし、生きがいを 感じるし、長く働くと少しは年金もふえますよ。

読んでくれて有難うございます。

2019/1 ハンドルネーム 埼玉の大沢

投稿記事 2016 人生にスポットライトを

北海道ボラバイト生活で知り合ったRockyさんから「定年後の過ごし方・・・」に投稿を薦められました。

北海道ボラバイト生活で知り合ったRockyさんから「定年後の過ごし方・・・」に投稿を薦められました。

私の拙い実践ですが、何かの参考になればと思い投稿させて頂きます。

北海道大好きバイク放浪親父 Harley 64才

毎日サンデ―満喫

一年早い59歳で退職し大好きなバイクで日本一周を目指しました。

バイクは40歳で免許を取得しツーリングの虜になり、ほぼ日本を縦断していましたが、

「1年早いさぼり退職」「人生ぼちぼち頑張った」ご褒美に再度、日本を目指しました。

九州、山陰山陽、信州、東北、そして、憧れの北海道!! あいま合間に自宅に帰り、毎日サンデーを満喫しました。

人生!!なんかが違う!?

そんな夢のような生活も1年で精神的崩壊、2年目には「人生!今、なんかが違うな・・・?」

「ゆったりとゲン(愛犬)の散歩は最高」「昼間のウォーキング最高」 しかし、今、なんかが違う・・・!!

これまで考えたこともなかった「人生!!あと何年?友人を3人癌で亡くし、俺はあと何年・・・?」

人生を逆算したのは、今、初めてでした。

第2の青春に自らスポットライトを照らしたい!!

憧れの北海道での生活

バイクツーリングで何度も訪れた北海道、いつの頃からか?この土地で暮らしたい。

広大な大地!どこまでも続く直線道路!地平線に沈む夕日!豪雨後の鮮明な虹!etc.etc.・・

[どこま~でも続く]

インターネットでボランティアアルバイト(ボラバイト)に行きつきました。 あるわ!あるわ!北海道から沖縄までいろいろな職種、賃金もいろいろ、平均すれば時給400円かな。

当然、目標は北海道の牧場。私が60歳を過ぎているので・・(?)

サンカネットワーク(ボラバイトの斡旋会社)からTELあり。

「牧場は体力要りますよ!」 「若い人には負けません。」

「牧場は朝早いですよ!」 「慣れてます。」

「いや!牧場のオーナーが年配者を採用しません!」 「ガクッ・・・!!」

最初からそう言ってよ・・・ (気を使ってくれたんでしょうね)。

サンカネットワークに全面お任せし、行き着いたのが夕張郡長沼町の 「ファームK」でした。

2014年1ヶ月の北海道ファーム暮らしスタート

7月下旬、広大な田畑を有する「ファームK」での最初の第一歩が始まりました。

全員、年下のボラバイト君たちとの自己紹介、仕事内容の説明後、早速、労働開始。

北海道とはいえ近年夏場は30度越えも多く炎天下の中、タマネギ畑の雑草抜きが始まりました。

毎日続く一町歩越えのタマネギ畑の雑草抜きはさすがに身体に応えました。

その上、頸椎狭窄症のためにいつもビートTのように頸椎・肩を動かし体操する私の様子を見たボラバイト君たちは

「Harleyさんは一週間で辞めるな!」と噂していたそうです。

[イチゴの定植]

炎天下の日、「今、三途の川見えたぞ!次見えたら泳ぐ、押してくれ」「わかりました!」「いまや!」「押します!」 「あほ、ほんまに押してどうすんや」「Harleyさんやったらぼつぼつ渡れると思いました!」「まだ早い!」 今考えれば、このボラバイト君たちとの関係が数年、「ファームK」で働く大きな要因になりました(後述)

ファームの仕事は多種多様にありました。

雑草抜き・刈り、イチゴの定植、ビニールハウスの内部片付け、合鴨の捕獲(合鴨農法)、etc.etc.

一か月のファーム暮らしを無事終え、最終日には歓送会までして頂きました。

「Harleyさん来年も来てくれる?」「必ず来ます!」「そう言って!来た人は少ないよ」

そんな年下の社長とのやり取りで、来年は長期参加を決意しファームKを後にしました。

2015年1か月の北海道ファーム暮らしスタートⅡ

[夕焼け]

2ヶ月の入院後、リハビリ・トレーニングを重ね、やっとファームKにたどりついたのは 9月の収穫期でした。タマネギ・ブロッコリー・トマト・ジャガイモ等々の収穫が毎日続きました。

この年は私の憧れ北海道の感動編がダブルでありました。

作業終了時に天空が360度夕焼け!!西の空は朱色、東は濃紅色、すべてが夕焼けに染まりました。

「感動でした!!」・・・・。

雨のあと、鮮明な虹が上下2段で現れました。人生63年目、初めて観ました。

「感動でした!!」・・・・。

ファーム暮らし最終日、社長の「来年は?」との問い「今度こそ長期!!」と答えて終了しました。

2016年4か月の北海道ファーム暮らしスタート!

[奥の緑の雑草を抜いてから

機械で玉ねぎを掘り出す]

5日目にはベットから起き上がれずダウン。その疲れを残しつつ6月が終了しました。

7月も多種多様な作業が続き、気づいた時には持病の左膝痛!!「これはやばい」と思いつつ作業を 続けると、案の定左膝に体液が溜まり炎症を起こす羽目になりました。

7月下旬には、「社長!疲れた!!しばらく飛行機で大阪に帰りますわ。」

「もう来ないの?」「いやいや、必ず来ます」「来なかったら、バイク売り飛ばすよ!!」 「ドヒャ~!!!!!」 7月28日から8月17日まで帰宅し体調を整えました。

8月18日から復帰、バイクも無事で、心機一転後半に臨みました。

この時期はタマネギの収穫・選別がメインの仕事になり重機を使っての収穫になります。

大変なのはボラバイト君たちの手作業の雑草抜きです。

雨天にならない限り広大な畑の雑草抜きが続きます。

「土にへばりついて働く!」とはこのことだと思います。

「座り、立ち上がり、這い回り、移動し雑草を抜くのです」愚痴はついつい出ますが、

黙々と働くボラバイト君たちは本当に力強いです。

そして素晴らしいです(私もその中の一人・・・「自慢」)。

重機が入る前に雑草を抜かないと重機は入れない。収穫ができないのです。

ボラバイト君たちは貴重な作業の一端を担っているのです。

雑草抜きをまだまだ残し、9月25日でファームKの3年目を終えました。

3ヶ月半のファーム生活でしたが、次へのステージに踏み出せそうな体験を数多くさせて頂きました。

ボラバイト仲間にスポットライトを!!

脱サラ夫婦でファームKにて2年間の研修を終え新規就農を始めたH。

社員級扱いのTには重機の扱いを教えてもらいました。

社員級扱いのFは分け隔てなくボラバイト君を温泉に連れて行きます。

引き笑いのRは台湾からワーキングホリデーでやってきました。

滋賀県の大学生「ついでのM」(雑談の中でこんなニックネームが付いてしまいました)

の関西弁を聞いた時には心が落ち着きました。

大阪の笑いが大好きなPとは心許すものがありました。

真面目で料理大好きのK(東日本大震災の避難区域から来ている)は毎日素敵な夕食を作ってくれました。

遅れてやってきたKuはボラバイト君たちの仲の良さを驚いていました。

Mは千葉県の自宅に帰宅しましたが、再度やってきました。

定年後継続雇用中で札幌から通う同世代の紳士Oさんとは週2日共に働きました。

そして、このサイトへの投稿のきっかけになった先輩Rockyさんご夫妻。

ほとんどが、私の子どもと同じ年齢です。

年功序列に関わらず「出会いは出会うべくして出会う!」「出会いは偶然ではなく必然!」

「再び出会わなくてもOK! 強く想えば出会える!」が信条の私はたくさんのボラバイト君たちと

出会い、助けられ、3年間のファーム生活を終えることができました。

若い人たちの中には「人生につまずいたり!」「自分探しに来たり!」いろいろな思いを

持ってファームにやって来ます。

時期が来れば、それぞれの場所に帰り、それぞれの思いを持って、それぞれの生活を過ごします。

いつまでも足元にスポットライトを照らし続けてほしいと願うばかりです。

「ファームK」について

灼熱地獄で不快指数100%で24時間クラ―づけの大阪の夏を脱して、

憧れの北海道暮らしがしたい一念で「ファームK」に3年間通い続けました。

農業をひとことで言うと「重労働」。

前述しましたが私の場合は広大なタマネギ畑の雑草抜きを3日間続けると膝に違和感が出てきます。

タマネギの箱づめ(20kg)作業の上げ下ろしは腕がパンパンになります。

ビニールハウスでのトマト下葉除去作業は腰が・・腰が・・状態になります。etc.

[アイガモ無農薬米作り]

住まいは男子寮、女子寮は別で個室になります。

私の持ち物は購入したベット(1万円)本棚(2千円)大阪から持ち込んだCDラジカセと携帯ガラケーです。

テレビも新聞もない実にシンプルな生活(正確には各寮にテレビ一台ありますが観ないだけ)。

食費も3人の共同生活者で相談しすべて割り勘です。

割がくずれる時も多々ありますが、これもシンプル。

食事はファーム自給自足の米・野菜は無料、社長の奥様Kuさんは「野菜ある?」と毎日のように聞いてくれます。

夕食作りは交代制ですが、今回は料理大好きのKが毎日低料金の美味しい夕食を作ってくれました。

「ラッキー!!」

休みは基本的に週一で6日間は晴耕雨読では非ず晴耕雨働の世界です。

その点では宮沢賢治を一歩リードか・・・!? しかし、週一の休日がいかに充実し、いかに幸福か。

私の場合はバイクツーリング、いつものごとく初めのコーナーを曲がり切った時、

「やった!休みや、走るぞ~」叫んでいました。毎日サンデーでは味わえない充実感でした。

家内は笑顔で「いってらっしゃい!!」

投稿を薦めて頂いたRockyご夫妻は「北海道は単身で?奥様は?」と聞かれました。

一人で行動することの多い私はよく家内のことを聞かれます。

決して不仲ではなくそれぞれの趣味を持ち、それぞれの友人があり、それぞれの時間を大切に、

結婚40年近くになるとお互いそんな心境かな!?

しかし、北海道に行く時、笑顔で「いってらっしゃい」、帰宅した時、笑顔で「もう帰ってきたん」

若干、複雑な心境になりますね・・・!!

家内には断られましたが、私の北海道移住計画は順調に進行中です。

後2つの計画もそれなりに進んでいます。

60代に達成したい目的を設定し一歩ずつ進み、自らの足元にスポットライトを照らしたい、

そして、70代にも・・!!

北海道後記 「風土がもたらすもの」

北海道大地の自然環境は豊かで素晴らしい、夏になるとバイク族(ミツバチ族とも言う・・花に群がるように

北海道に群がる)が大地を目指して集結します。

それに加えて、私は大地での人との出会いが素晴らしいと感じています。

ボラバイト君たちとの出会いもそうですが、今年は2つの感動の出会いがありました。

ファームKでの仕事を終え、稚内に向かう道中、天塩国道でランニングをする21歳の大学生に出会いました。

SAで「トレーニング頑張っているね!」と声を掛けると彼は「いいえ!トレーニングではありません。

鹿児島の最南端から北海道の宗谷岬を目指しています。」

「え~?ランニングで?」・・・「はい」・・・心臓がバクバクしました。

「55日目で当初は70km~80km走り今は終盤で40km~50kmです。」・・・

すごい奴がいます。精悍な顔は日焼けで真っ黒でした。

北海道立近代美術館で知ったT画伯の稚内にあるアトリエを見学したく遠方、向かいました。

たくさんの麦ロールが点在する広大な牧場の中、小高い丘に白を基調とした「あとりえ華」がありました。

[麦ロール]

作業中のT画伯とお会いでき1時間以上にわたりお話することが出来ました。 T画伯は著書で「最高の楽しみは、満点の星、そして風と光が作り出すドラマです」。

また、「冬の純白の景色も絶品です。世界が、全てが白になります」と語られています。

ゆったりと時間が流れ最良の豊かな時を過ごすことができました。

[あとりえ華のサロン]

一昨年に誕生した可愛い息子さんはおおらかに育っています。

厚かましく今年も2泊お世話になりました。とても居心地がいい!!!

小樽の切子作家の女性の生き方は尊敬に値します。

大阪の旧知の仲で単身、小樽に切子職人としてやって来ました。

今は独立し、口癖は「働きたくない」。

必ず一緒に呑み大笑いします。彼女は一滴も呑みません!!

この人たちの出会いで、私は北海道の風土が、少なからず人の心に浸透し豊かな心情を作り出していると 信じて疑いません。

2016・11 Harley

投稿記事 2017 「遊行期(玄冬)」入門 by Rocky

この投稿記事を書くにあたって

作家五木寛之氏の「林住期」は私の定年後の人生に刺激を与えてくれた。古代インドでは人の一生には四つの時期があると考えられており、 この考え方は現在に置き換えることが可能だと書いてあった。

それを自分に当てはめると、定年を境に林住期を迎え、古稀か喜寿を境に遊行期 かなと考えていた。 里山に暮らす私の林住期は、わざわざ山奥に引っ越して、一人静かに見つめ 直すほどの事はないと思った。

そこで出家僧の修行行脚に倣い、自宅を離れて暮らす海外ロングステイを始めた。 その後、体力のことも考えて国内ロングステイも取り入れた。おかげで我が家を離れて 人生を俯瞰することができ、「少欲知足」の大切さを思い知らされた。

また人生は諸行無常であり、何が起こるかは分からない。

もっともすべてが予測通りでも面白くないが、思わぬことで遊行期が早まりそうで、

シフトダウンする時が来た。

もっともすべてが予測通りでも面白くないが、思わぬことで遊行期が早まりそうで、

シフトダウンする時が来た。

というのも最近、とみに体力の衰えを感じるようになった。

声がかすれファルセットは出せなくなったし、耳は音が籠って聞き取れなくなってきた。

また脚力の衰えが進み、薪ストーブ用の薪作りをしていると以前のような俊敏な動作が出来ず、

転んだり打撲したりで足はアザだらけだし、物忘れが顕著で漢字が思い出せない。

また動体視力が衰え、運転中は景色を見る余裕もなくなった。

実は以前、管理人さんから「遊行期」を書きませんかと勧められた。

でもまだその気になれないので、喜寿か古稀までは待ってくださいとお願いしていたことを考えると、

ひょっとして早まることを見越していた管理人さんは、名医ではないかと思った。

冗談はさておき、遊行期の本題である「自らの死について考える」を始めることにした。

また、こうして書いてみると、いざという時に動揺しない様な気になれたのは良かった。

医師の宣告

私は前立腺肥大で10年近くフリバスを服用している。

私は前立腺肥大で10年近くフリバスを服用している。

前立腺が肥大するのは、生殖器を持つ男性の高齢化に伴うもので、程度の差はあれ大抵の方が経験

するものらしい。

そしてこのフリバスを処方してもらうために、2か月ごとに検診を受けている。

またPSAの検査も定期的に受けており、これまでは0.9から1.6ng/mlを推移していたが、

昨年10月には3.4に上昇していた。

4.0の基準値以下ではあるが、前回からは2倍以上の上昇率なので再検査を勧められ、受けることにした。

ご存知のようにPSA値が基準値以上になると、個人差はあるが前立腺がんの可能性が高くなると言われている。

これまでがんと言えば胃・大腸・肺の順番であったが、国立がん研究センターの推計値では、前立腺がんが

2位になっているそうで、2020年には.4人に1人が前立腺がんになると予想されている。

家内のお友達が健康診断で乳がんと子宮がんの検診を受けるように言われて、落ち込んでいると聞いたが

、私は前立腺肥大と診断された時から、いずれ前立腺がんになるというのは想定内だったので、

かかりつけ医に症状を知らされた時は特に動揺はしなかった。

また再検査の採血時に緊急を要さなければ連絡しないと言われており、実際に数値を知らされたのが

2ヶ月後で、正直ほっとした。

でも良いきっかけを与えてもらった。

これまでスポーツ選手が現役引退を表明するたびに思った。

誰しもいつかは引退するので、出処進退は自ら下すものだと。

政治家の中には、これを決められないまま過去の経歴にすがりついての立候補で

落選した元総理大臣がいたが、ああはなりたくないとも思っていた。

その意味では、私のひとつの潮時を示唆してもらったようで有難かった。

隠居宣言

さて、この事実を何時どうやって家族に伝えるか迷った。

再検査の結果、前立腺がんと分かってから慌しく知らせるよりも、冷静に話せる時の方がよいだろうと思った。

さて、この事実を何時どうやって家族に伝えるか迷った。

再検査の結果、前立腺がんと分かってから慌しく知らせるよりも、冷静に話せる時の方がよいだろうと思った。

タイミング良く正月に家族で食事をする機会があるので、お節を食べながら冗談も言える環境で伝えることにした。

まずこれまでの経緯を報告し、家督を息子に譲り隠居すると伝えた。

これまで自筆証書遺言と尊厳死宣言書は作ってあったので、何かあれば弁護士等に相談するように。

嫁いだ娘には、自宅新築用の土地を相続時精算課税方式による贈与で、相続税が発生することなく渡したことと、

自宅と屋敷は夫婦25年特例の生前贈与で家内に渡したことを話した。

そして息子が家内を看取った暁には、自宅と屋敷を相続できるように家内の自筆証書遺言にしたためて

あることも伝えた。

それから2週間後に知らされた再検査の結果は、PSA値が1.3に下がっており杞憂に終わった。

でもこうして家族で危機管理の情報を共有できるキッカケが出来たことは良かった。

死生観

これまでは如何に生きるかを考えてきたので、「死」というと縁起でもないなどとタブー視してきた

ように思う。我々は生き物であり化け物ではないので、いつかは死ぬのだと頭では分かっているものの、

心が受け入れたくないだけであった。でもこの齢になり老化を自覚すると、どう死ぬかと考えるのは

自然な流れであろう。

これまでは如何に生きるかを考えてきたので、「死」というと縁起でもないなどとタブー視してきた

ように思う。我々は生き物であり化け物ではないので、いつかは死ぬのだと頭では分かっているものの、

心が受け入れたくないだけであった。でもこの齢になり老化を自覚すると、どう死ぬかと考えるのは

自然な流れであろう。

ただ難しいのは寿命の設定であり、統計による平均値は分かっても、人それぞれなので悩んでしまう。

まぁこれを見つけ出すと言うか、天命を悟るのが遊行期なのだと思う。

ところでTVでは健康番組がやたらに病気を煽っている気がしてならない。

それらの目安になる数値に至っては簡単に変えられる現状では、さして気にすることもないのでは

と思ってしまう。

そもそも「生老病死」と言われるように年取れば病気になるもので、ことさら大袈裟にすることはない

。一昔前なら、ものが見えにくくなったり、耳が遠くなったり、体のあちこちが痛んだり、

物忘れが進むのは病気ではなく、単なるボケや老化で済ませていた。

したがってこの齢になれば、取り立てて病気と捉えるのではなく、これは「健全な老化」だと思えてきた。

そんなこともあり、リタイアしてからは少々のことでは病院に行かなくなった。 行っても「老化ですね。薬を出しときます」と言われるだけなので、気になる症状だけ原因を 調べてもらいに行くようにした。 所詮どんなにあがいても老化は止められないので、あとは老化の進行を遅らせるように生活習慣を 整えることにした。

対症療法で薬に頼るより、根本原因を改善する生活習慣を心がければ、医療費の抑制につながる。 全額自己負担ならともかく、公共の福祉予算を押さえるためにも自分に出来ることをしたい。 そして先の無い老人に金を掛けるより、未来を担う子供やそれを養う現役世代に回してもらうのが、 今できるシニアの勤めではないかと思えるようになった。

いのちの有難さ

この齢になり肉親や友人の最期を見てくると、人工呼吸器や胃ろうなどはしてほしくないと

つくづく思う。そのためには延命よりもQOL(クオリティ・オブ・ライフ=生活の質)を

重視してもらいたいと思い、昨年日本尊厳死協会に登録した。

こうしていのちに関心が向くと不思議なもので、普段何気なく見ていた新聞にも次のような記事があることに気づかされた。

我々のいのちは、明日ありともわからない。常に「終末期」であるともいえる。これを読んで老子が言った「無為自然」を思い出した。

誕生の瞬間から今日までいつ死んでも不思議ではなかった自分が、今あるいのちの「有難さを」 思わされる。

また、平均寿命が八十余歳と聞けば、自分もそこまで生きられると思っているが、 明日あるともわからぬいのちと知った時、「今を生きねばならない」と実感する。

さらに、死は思いがけずにやってくる。

誕生も死も、思いを超えていて、思義すべからざるものであることを知らされる。

思い通りにならないものを思い通りにしようとするから苦しみになる。

いつか、がんセンターの緩和科の医師が言っていた。

「往々にして高学歴で“賢い人”ほど往生際が悪く、スタッフに当たる。

それに比べて農業など自然を相手に生活をしていた人は淡々と死を受け入れていく」と。

水害も干ばつも思い通りにならない。思い通りにならないものを思い通りにならないと 知っていくことがそれを超える道である。

科学の立場でいのちを対象化し、客観的なモノとして見ているいのち観から主体的な見方に 変わると人生観が変わる。

いのちの長短、死に方の良し悪しにとらわれる限り、欲が無限であり、苦に追いかけられる。

事実を見つめて「我」が砕かれるという無我の体験をすると、そのとらわれから離れ、何歳でもよし、 どんな死に方でもよしとあるがままを受け容れられる。

これこそ絶対満足であり、真のQOLである。

「人の手を加えないで自然のままであること」つまりあるがままに生きることがQOLに繋がるのであり、 西洋医学に弄ばれるのではなく、 2,500年前の老子の生き方の方が私には合っていると思った。

健全な老化

仕事を辞めると、長いか短いかは人それぞれではあるが、老後を如何に生きるかがテーマになる。

そもそも人は生きることが目的で、働くことは手段である筈なのに、戦後の高度成長期の中では

働くことが目的になって、よりよく生きてこなかったのではないか。

仕事を辞めると、長いか短いかは人それぞれではあるが、老後を如何に生きるかがテーマになる。

そもそも人は生きることが目的で、働くことは手段である筈なのに、戦後の高度成長期の中では

働くことが目的になって、よりよく生きてこなかったのではないか。

せめて退職後は好きなことをと考えるのは自然なことだと思う。

ただ自分が本当にやりたかったことは何なのかが問題である。

仕事なんてイヤだ、3K・4K・5Kなんてまっぴらだと言う人がいる。

でも仕事が目的で生きてきた人から仕事を取ったら、しばらくは楽しんでいるが、

その後は時間を持て余すようになる。

これは仕事そのものが嫌だったのではなくて、仕事の仕方が合わなかっただけではないか。

もっと気楽に、余裕を持って任せてもらえば、ずっと続けたいと思う人がいる。

家族を養うために「必要」に迫られる仕事は長続きしないが、「好き」だとか「興味」

のもてる仕事なら定年なんて冗談じゃないと言う人もいる。

私は趣味が少なくマイペースで体を動かせるなら、働くことは嫌いではない。

その為に便利屋的なことも喜んで受けるし、以前体験談を紹介した「ボラバイト」も楽しみである。

ところが遊行期を考え始めてみると、如何に生きるかよりも「如何に死ぬか」が重要に思えてきた。

また健康寿命が近づくと、体のあちこちに変化が出てきて不安になり、TVの健康番組の虜になる。

こうなるとあらゆる変化を関連付けてしまい、気になるのでネットで検索すると益々引き込まれてしまう。

病気など気持ちが落ち込んでいるときは、悪い方へ悪い方へと関連付けてしまい、肉体よりも気持ちが

滅入ってしまう。

こんな経験はどなたもあると思う。でも古希を前にして、遊行期への心の切り替えを考えていると、

物事の見方に変化が出てきたように思う。というのも、これまでは死を恐れていたが、

「生者必滅」の如くみな等しく滅するんだと受け入れれば、老人に不調が出てくるのは病気ではなく

「健全な老化でしょ」と思えてきた。

「死は前よりも来たらず、かねて後ろから迫れり」つまり死は、前方から徐々に近づいてくるのではなく、

背後からポンと肩をたたかれ、不意に訪れるものだとも読んだ。

さらに、人間は老齢になるにしたがって、次第に食べる量が減り、自然に苦痛を感じにくく

なる生理的メカニズムが働き、死の準備をしていく。

ところが、胃ろうなどの経管栄養を投与される人は皆険しい顔をしており、

「平穏死(自然死・尊厳死とほぼ同義)」で亡くなった人が穏やかな死に顔をしているのとは

対照的だそうだ。寿命が来て、人生の終着駅に近づいている人に“死なせない”ための医療を

施すことは、自然の摂理に反している。

過剰な医療は、患者本人を苦しめ、尊厳を奪うことになる。

そして医療に「老衰」を止めることはできないと語る

医師(石飛幸三)がいる。

彼の言葉を借りれば、動脈硬化、認知症は病気であると同時に、その原因は老化である。

がんは免疫の減衰であり、動脈硬化は血管というパイプの目詰まり。

こうした体の不調は、車の部品と同じで「耐用年数」が近づいているということだそうだ。

現職時代は仕事優先なので、体調不良は病院に駆け込み薬で紛らわせながら出社したものである。

これは取りあえず症状を緩和させる程度で、原因を改善するものではない。

また薬を服用すれば副作用が伴うこともある。

もともと人間の身体は自然治癒力があるので、体力さへあれば放っておいても治ることがある。

あるいは休養と栄養を与え、体を温めれば大抵の症状は改善されるものである。

もっとも体力が衰えた老人には無理な話であり、その時には最期を悟るべきだと思う。

そして「無為自然(あるがままに生きる)」は人生の最期にも通じるもので、

あるがままの自然死を願いたいものである。

在宅ホスピスケア

人にとって「生老病死」は避けようのないものである以上、しっかり受け止めていこうと思う。

そして死の受け入れ方はピンピンころりを望みたいが、思うようにはならないであろう。

人にとって「生老病死」は避けようのないものである以上、しっかり受け止めていこうと思う。

そして死の受け入れ方はピンピンころりを望みたいが、思うようにはならないであろう。

そこで介護施設や病院を調べてみるが、あたかも座敷牢の如くで、こんな処での老後生活は

気が乗らない。そもそも生活とは「活き活き生きる」ことであり、介護施設や病院では

活き活き感は期待できない。

やはり住み慣れた我が家の方が、末期であっても笑みが

あるとNHKの「健康ライフ」で話していたが、それを可能にするのが「在宅ホスピスケア」と知った。

それによると、最近のオムツは3回分なら違和感もなく一晩は交換が要らないので、

夜間介護はいらない。そのため、1人暮らしになっても在宅でのホスピスケアが可能である。

今さら手術をしてまで延命しようとは思わない。せめてモルヒネ等の緩和ケアだけ

してもらえればよいので、在宅ケアを真剣に考えたい。

参考サイト

一人暮らしでも在宅で生き抜くために必要なこと日本在宅ホスピス協会

生活習慣

ところで日本人男性の健康寿命は71.19歳(平成25年)であるが、個人差があるので出来るだけ

伸ばすようにしたい。それには日々の生活習慣が大切である。

ところで日本人男性の健康寿命は71.19歳(平成25年)であるが、個人差があるので出来るだけ

伸ばすようにしたい。それには日々の生活習慣が大切である。

在職時代は給料を稼ぐために、仕事のスケジュールに合わせる生活であった。

そのため多少の体調不良は薬による対症療法で乗り切ってきた。元来扁桃腺が弱いので風邪を

ひきやすく高熱を出すため、点滴をして出勤したものである。

でもリタイア後のサンデー毎日なら、縛られるスケジュールはない。

少しでも体調が思わしくなければ養生すればよいことに気が付いた。おかげでリタイア後は

インフルエンザの予防接種もしないで過ごしている。

またロングステイ仲間には禁煙はもちろんだが、酒を飲まない方や昼食をとらない方がおり、

日々の健康管理の参考になった。実際試してみたが、馴れれば苦になるものではないことが分かった。

人間はもともと粗食でも生きれる体質であったものが、昨今の飽食により病気を誘発しており、

それを対症療法として薬に頼っている。原因の元である摂取カロリーを適量にすれば薬なん

て要らなくなる。「今日はあの人見かけないけど大丈夫かね?」と爺婆サロンと化した病院待合室での会話に

「健康なら病院に来ないよ!!」と言ってやりたいものである。

「薬のやめどき」なる本を読んでリタイアシニアが自助努力をすれば、医療費を抑えることが出来る。

そしてその予算を旅行などの出歩く費用に回せば、閉じこもりにならずに済むし、多少でも経済効果に

貢献できる。

したがって自分の健康寿命を延ばすためには、「生活習慣」と「年寄り元気で留守がいい」

を心がけたいものである。

まぁ、こんなところで「遊行期」の学科試験はクリアできそうだが、 実地はこれからなので想定外の与条件にあわせて適宜アレンジしていきたい。

そして「人生の終い方」は以下を参考に、これから決めて行きたい。

参考・紹介サイト

人生のしまい方人生の終い方・NHKの感想ブログ

2017・6 Rocky

投稿記事 2016 現代版「湯治」を体験 by Rocky

今回は68歳6か月の健康管理を考えて、ボラバイト後の2週間を湯治に費やしてきました。

湯治といっても皆さんご存知の共同炊事場に共同トイレとは違い、バス・トイレにキッチンの完備した、 いわゆるサービスレジデンスなので快適です。

もちろん温泉は掃除中を除いて何時でも入れる温泉三昧です。

[ニセコ駅]

もちろんこの周辺は温泉郷でもあるので、昔ながらの湯治宿もあります。

この「ワン・ニセコ・リゾート・タワーズ」は25年前にリゾートマンションとして建てられましたが、 4年前にスイート仕様のホテルとして生まれ変わりました。

そして有難いことに2週間以上であれば長期滞在プランを設けているために、ここを起点に道央の観光や 私のように湯治を楽しむことができます。

私達が利用したスタジオタイプなら約50㎡のワンルームですが、14泊で54,000円なので、一人当たり1泊が約2,000円です。

もちろん税込なのでビジネスより安いですね。

またBSやWiFiのほかに冷蔵庫は350lと十分すぎる大きさです。

さらに1週間ごとにシーツの交換と室内清掃が入ります。

これはロングステイと比べて家事が省略できるので、奥さん方には好評です。

そのうえ、滞在中に家族や友人を宿泊させるには、定員内であれば1人1泊当たり70円の入湯税を払えば追加料は要りません。 ただし部屋タイプによって定員が異なるので、そうした予定のある方は予約時に確認が必要です。

参考までに、温泉は日帰り湯として開放しており大人900円なので、2回利用すれば元を引く勘定です。

[羊蹄山]

またそれ以外でも、宿泊料金は季節により大きく変動します。

4・5・10・11月がお値打ちなので、私達を含めたシニア世代が比較的多く利用しています。

2015~2016年 ロングステイ(14泊/30泊)料金表

ただここはニセコ駅から8Km、倶知安駅から18Km離れているので、車が無いと行動が制約されます。 でも、ホテルの無料シャトルバスが倶知安駅行き3本、ホテルへの帰り便が3本あります。 またニセコ町内の足として便利なのは、「にこっとBUS」というデマンドバスが1乗車200円で運行しています。

これは予約制の10人乗りワンボックスバスなので、乗合ハイヤーといった感じです。

したがって手を挙げても止まりませんし、定員までは途中で乗り込んでくることがあります。

これらとJRをうまく使えば、車無しでも長期滞在は可能です。

実際にマイカーやレンタカーを使わずに滞在している方がいるので、工夫次第ですね。

[移動販売車]

老いては子に従え

ところで私は初めて湯治を体験しましたが、ここはモイワ山の麓で森に囲まれているので、

「森林に隠棲して修行する」林住期の過ごし方としても良かったと思います。

特に今回は雲一つない快晴には巡り会えず、くもり又は雨が多かったこともあり、

近くの神仙沼に紅葉を見に行った以外は温泉三昧でした。

こういう食べて眠る以外に目的が無い状況では、これまでの事やこれからの事をじっくり考えたり、

この原稿の草案をまとめるのに貴重な時を得たと思います。

管理人さんから投稿記事を勧められたものの、去年と変わり映えしないので断ろうかと考えていました。

でも温泉に浸かりながらボーとしていると、なんとなくテーマが浮かんで来るのですね。

著名な作家は長逗留して作品を書き上げるそうですが、そんな気になり湯船で思い浮かんだ事を

部屋に戻っては打ち込む、の繰り返しで何とかなりました。

ところで、ここにチェックインして3日目にボラバイトの疲れがどっと出て、

食事を抜いて1日中寝ていました。目を覚ましてPCを立ち上げると、ボラバイト先のオーナーからメールが

届いていました。

Rocky様

2年続けてお手伝いに来ていただき、本当にありがとうございました。

また、途中腰を痛めながらもまた復帰されて、無理を言って申し訳ありませんでした。

今年は当初から20代前半の若いアルバイトが多かったのですが やはり熟年世代も農場にはとても必要だと思いました。

若い方は皆年をとったらRockyさんご夫婦やオサムさんのようになりたいと思っているのではないでしょうか。

私もお手本にして、そろそろ遠いところでやりたいことをやる準備を進めていきたいと考えています。

何はともあれ、今年もお疲れさまでした。

おかげさまで仕事も順調に進みました。

来年以降もご希望でしたらいつでも受け入れOKです。

また、観光の際に立ち寄っていただけるだけでもうれしいです。

今年も本当にお世話になりありがとうございました。

オーナー

実をいうと今回のボラバイトでは、腰を痛めたりひざを腫らしたりしました。

世間からから見れば、よくやるよ! いい歳してバカじゃないのと思われるでしょうが、 今年のように台風で野菜が高騰しているときには、僅かでも価格の安定に寄与できるのかなと思ったり、 オーナーから感謝されるとついついやってしまうものです。

リタイアして自適の生活が出来ても、 どこか虚しさを感じるものですが、こうした世間とのつながりの中で、役に立たせてもらっていると実感できることは 、生きる励みになります。

そしてこのメールを読んで、一気に疲れが飛んでしまいました。話半分でも嬉しいものです。

「人生いろいろ、人それぞれ」なので、自分の寿命なんてものは分かりません。

健康寿命であれば出来るだけ長くと思う反面、寝かされ生活の平均寿命なら限りなく短くと願うと、 人生の潮時は自分で決めざるを得ないのでしょうね。

その潮時を探すためにも林住期が大切なのだと思います。

その一つとして、ロングステイやちょっと暮らしをしてきましたが、気力・体力・好奇心から考えて私の林住期は70歳までで、 それからは遊行期(玄冬)だろうと考えるようになりつつあります。 その意味でも、去年今年の農作業は私にとっての「林住期の修行」であり、良い体験ができたと思っています。

座禅や写経、お遍路だけが修行ではないはずです。

現役時代はプランニングが主体の机上職で、体を張った肉体労働なんて経験がありません。

関連する国家資格を複数持っていますが、ここでは何の役にも立たないタダの老人です。

実はこれが良かったのです。かっての仕事に関係していると、ついつい口を出して煙たがられるだけです。

その点初めての事は経験者に教わるしかなく、親子あるいは孫ほど年が離れていようと聞くしかないのです。 つまり「老いては子に従え」なんですね。

おかげで加齢臭の塊でも嫌われずに、作業できたのは嬉しかったです。

もっとも玉ねぎの収穫が多かったので、腐った玉ねぎの臭いに救われたこともあります。

止めたい職業とやりたい仕事

今回もう一つ感じたことがあります。それは「仕事」に対する考え方です。

現役世代の人は、定年になったら今の仕事を離れて、大いに楽しむぞ!

あるいは定年前でもリタイアするぞと思い描いているのではないでしょうか。

いやいや俺は生涯この仕事を続けたいと考えている方も居られるでしょう

我が家からさほど遠くないところに、本人が辞めたいと言わない限り生涯現役でいられる

工作機械メーカーが有ります。

彼らの多くは超精密な機械作りに携わり、神の手と言われる微妙な触感を持つ人たちなので、

会社としても引き留めたい人材なのです。

一方こんな仕事はまっぴらだと言う方は、その仕事に魅力を見いだせないのでしょうね。

そもそも生活費を稼ぐだけの仕事は職業なので、本来楽しいはずがないのでしょう。

だからこその我慢料として賃金をもらっていたんだと思います。

私がお世話になった農園のオーナーは、何でもこなせる人なので、毎日の作業目標が高いのですが、

細かい気配りやフォローを欠かしませんし、こんな老いぼれでも信頼してくれるので、

ついつい頑張ってしまいます。

また9月末には、私達を含めて4人が農園を去るため、送別会をしてくれました。

オーナー家族に正社員、パートさんに研修生、ボラバイターを含めて20代から60代までの19人が、

年齢の枠を超えて和めたのは楽しい思い出でした。

こうした信頼関係を築ければ辞めたいなんて思わないものです。

リタイア後にボランティアをされ、信頼もされないのに出しゃばり過ぎて嫌われると聞きますが、

過去を捨ててお手伝いをさせてもらうくらいの心構えが無いと、嫌われるでしょうね。

そもそも私がボラバイトを知ったのはここの投稿欄で、農家のお手伝いとして援農とボラバイトが

紹介されていました。好奇心だけで飛び込みましたが、たまたま良いオーナーに出会えたこともあり、

貴重な体験が出来ました。

あらためて投稿していただいた方には感謝します

丸駒温泉旅館

ところで今回はこんな状況なので観光らしいものは有りませんが、

印象に残ったことを日記から抜粋して紹介します。

[丸駒温泉]

以前、函館の知人に「北海道の温泉なら、丸駒でっしょ!」と言われていた。

丸駒こと丸駒温泉は支笏湖畔にあり、是非行きたいと思っていたし、温泉は農作業で疲れがたま った体には良いので行ってきた。

「日本秘湯を守る会」会員の丸駒温泉旅館は宿泊するとそれなりの料金だが、日帰り湯ならこの 秘湯が税込千円で楽しめるのは有難い。ちょうど平日の昼時だったこともあり、湖面に面した露 天風呂をゆっくり独り占めできたので、絵になる写真を撮ることができた。

でもちょっと残念なことに、湖との仕切り壁を電気ドリルで工事しており、職人さんが作業する たびに視界を遮られたのは辛かった。

ここは湖面に接しており、支笏湖の水位の変化に合わせて水深が変わるらしく、最近の雨の影響 で水深が160cmと5年ぶりの深さだそうだ。

また、こうした立ち湯状態になるのも2年ぶりとのことで、貴重な体験だった。

湯上りに一杯といきたいところではあるが、車で来ているので食事だけで我慢した。

旅館なので昼食と言えどもそれなりの値段がすると思って、途中でラーメン屋に寄ろうと考えて いたが、ネットの口コミではここの海鮮あんかけ焼きそばがお薦めと出ていたので、それを注文 した。酢が効いた味付けが私好みでボリュームもあり、これで1,080円はお値打ちである。

勧められて行った温泉ではあったが、十分堪能できたと知人にメールをした。ありがとう。

紅桜公園(べにざくらこうえん)

[例年の紅桜公園]

札幌市南区にある私設の公園で、春は桜、秋は紅葉の名所として知られている「紅桜公園」の 紅桜本館でジンギスカンを御馳走になった。

また園内にはニジマスの釣り堀があるので、ニジマスの塩焼きを注文すると、釣って来るので 少々待ってもらえますか? とユニークな返事が返ってきた。

リタイアした身で時間ならたっぷりあるので、お願いしますと言って待っていると、ほくほく の塩焼きがきた。

先輩は写真の様な紅葉を見せようと予約してくれたが、今年の札幌は秋が遅れており、やっと 色づき始めた状況で食事に訪れる人はおらず、200席を我々4人だけの貸切状態であった。

まさに塞翁が馬で、周りを気にすることなく話に花が咲き、楽しい再会であった。

これもお互いが健康であるが故のことであり、嬉しかった。

哀愁のエレキ・ギター

先日駅の掲示版で見つけた「哀愁のエレキ・ギター ライブ」に行こうと、事前に演奏者の久山明 男さんのプロフィールを検索した。

[哀愁のエレキ・ギターライブ]

レパートリーは100曲程で主に昭和時代の邦楽・洋楽(童謡・古謡・歌謡曲・民謡・ロック・ ジャパンポップス・北欧系サウンド・ラテン)等幅広くカバーしています。

生の演奏が聴きたくてもお身体が不自由な方や諸般の事情で会場までこられない方からの演奏依頼 (個人・グループ・児童養護施設・高齢者諸施設等)があれば演奏場所等を確認させて頂いたうえで 訪問演奏も致しますのでどうぞお気軽にお問い合わせ下さい。

アマチュアの趣味の範囲での音楽活動ですので報酬は全く不要です。 (少人数でもOKです)。

”哀愁のエレキギター・ライブ”活動を通じて、地域の方々・音楽の大好きな仲間と コミュニケーションを図り、有意義な「癒しのひと時」を共有できるよう今後も練習と工夫を重ねて参りますのでどうぞ宜しくお願い致します。 私のギター演奏からのメッセージ ・・・ ”思いやり”

仏教の修行のひとつに布施と言う施しがあるが、お金や物が無くてもできる「無財の七施」と言 う施しがあり、このひとつに体を使って施しをする「身施」がある。彼の無報酬のライブは、ま さに身施である。

また彼の好きな言葉として「思いやり」とあるが、これは孔子が言った「恕」ではないかとも 思い、興味が湧いた。

当初掲示板で見た写真はサングラス姿の組長さんのようで、プロフィールからは想像できなかっ た。でも会場で拝見すると穏やかな好々爺で、演奏している姿は生き生きとしていた。

聞けば心臓にはペースメーカーが入っているうえに、脊柱管狭窄症で腰が痛くてたまらないが、 エレキを弾いていると痛みを感じないと話され、2時間を休憩なしで楽しませてくれた。

演奏後にお話をさせてもらったら、なんと同年の団塊世代であった。

いろんなリタイアライフがあるが、彼の熱中する生き方が、持病を克服できると教えてくれたことは 良い収穫であった。

また演奏してくれた「夜霧のしのび逢い」は、年々物忘れが進んでいく私を、50年前の初めて行 ったダンスホールへタイムスリップさせてくれた。

そう言えば、あの時一緒に踊った彼女はどうしているんだろう・・・。久山さんありがとう!

※編集者追記 久山明夫フェースブック

札幌市の温水プール

[清田区プール]

家内は毎週スポーツクラブのプールに通っており、北海道のプール事情が知りたくて札幌市清田 区の体育館・温水プールに行った。

ここは通年利用でき大人580円ではあるが、65歳以上の高 齢者は何んと140円である。

これにロッカー代の50円を入れても190円だから安い。 また併設している体育館のトレーニングジムは130円だ。また市民でなくともこの料金である。

年寄りの運動不足による引きこもりや寝たきりは、ますます増える高齢化にとっての課題である し、社会負担は財政を圧迫しかねない課題である。

でもこれなら年金生活者は利用しやすいので、高齢者の発病や骨折などの予防につながり、医療 費や介護費の抑制が期待でき、とても良い施策だと思った。

お試し遊行期体験

これまでは湯治宿を利用しても宴会付きの1泊だけで、本当の意味での湯治の良さを味わったことが有りません。

そもそも怪我や病気の治療が始まりで、その後、農閑期のお百姓さんが、繁忙期の疲れを癒すための利用に

広がった温泉文化は、捨てがたいものがあります。

ところが機械化が進んだ今日では、肉体的疲労より精神的疲労の方が多くなっています。

そうした変遷の中で、時間に余裕のあるリタイア組が1年に1度くらいは、じっくり温泉に浸かり

「心の疲れを癒す」ためにも、こうしたオシャレな現代版湯治を楽しみたいものです。

またいずれ迎える遊行期(玄冬)には、肉体的・精神的な原因で好きなことが出来なくなることでしょうし、

伴侶に先立たれることもあります。

その時あわてるのではなく、ここで湯治をしながら好きなことを絶ってみたり、

炊事・洗濯・掃除の主夫業を、インターンシップしてみるなど「お試し移住体験」

ならぬ「お試し遊行期体験」もありかなと思った次第です。

投稿 2016・10 By Rocky

投稿記事 2015ボラバイト(グリーン・ツーリズムにおけるワーキングホリデー)体験記

そこで初めてボラバイトを体験し、私の健康寿命を延ばすヒントになったので紹介します。

この記事は、長年ペナンでロングステイを繰り返し、今年 卒業宣言なされ、今後は台湾と国内で「ちょっと体験暮らし」を実践されている東海地方にお住まいのRockyさん の投稿記事です。

動機

私は趣味で薪ストーブを楽しんでおり、毎週1~2日の薪作りは1年中あります。

実際使う量からすればもっと減らせるのですが、果樹や庭木などの処理に困る方から依頼を受けると、 この位しないと片付きません。

そのおかげで適度に筋肉を使うため、老化を遅らせている気がして、体調が良いのですが、 ロングステイをすると体が鈍ってしまいます。

そんな時に、ここの掲示板でボラバイトを知りサイトを見ていたら、昨年よく通った道で見た 記憶があるので、今回の覘いてみました。

北海道では短い秋に収穫を迎える作物が多く、人手が足りなくなるので、ボラバイトの求人が

多いのでしょう。今回は玉ねぎの収穫時期とこれから始まる稲刈りに人手がいるそうで、

即採用となりました。

ボラバイトとは

仕事内容

始めは午前中のお手伝いを考えていましたが、仕事内容を聞くと冬前に終わりそうもないのが分かるので、

つい午後もやりますと言ってしまいました。

農家の朝は早く6:30~16:30で午前午後の各30分の休憩と1時間半の昼休みを除いた7時間30分でした。

でも67歳の身体に無理は禁物なのでマイペースを心がけました。

玉ねぎの選別作業は、収穫してきた玉ねぎを不良品、規格外品、石や土の塊をはじき出す荒選別と出荷前の 箱詰めする本選別です。

視覚と触覚を集中させ、石や土の塊、腐ったものや欠けたものは目視で分かりますが、軸の部分が柔らかく腐りかけたものは 指の触感で見分けます。

これらの見分け方に熟練していない私には戸惑います。

生産者の目線では歩留まりを少なくしたいので、この位ならOKと言われても微妙な判断は付きません。

そこで消費者目線に立って、スーパーで手に取り、これならお金を払っても買おうと思う感覚に切り替えました。

その為、規格外品が多くなったようにも思えますが、消費者からのクレームは無いと思います。

もっとも歩留まりで出る規格外品はもらえるので、我が家の貴重なおかずになって役立っています。

晴れの日は主に稲刈りの下準備として畦の草刈りをしました。緩やかな傾斜地に一反程度の水田が段々畑状に連なっており、

二人でエンジン刈り払い機を使っての作業でした。

全部で15町歩の水田があるそうですが、そのうちの5町歩(東京ドーム相当)ほどを片付けました。

また稲刈りに出払ってトラックを運転できる人がいなくなり、急きょお鉢が回ってきました。

大学時代に横浜の飯場で住み込みのバイトをした時に、国道16号・東京環状を八王子の本社まで資材を取りに行って以来の

運転でしたが、あれから46年なつかしい思い出がよみがえる瞬間でした。

また稲刈りに出払ってトラックを運転できる人がいなくなり、急きょお鉢が回ってきました。

大学時代に横浜の飯場で住み込みのバイトをした時に、国道16号・東京環状を八王子の本社まで資材を取りに行って以来の

運転でしたが、あれから46年なつかしい思い出がよみがえる瞬間でした。

この他にブロッコリーの摘み取り、トマトの摘み取りと剪定、トウモロコシの箱詰め、直売用の野菜の袋詰めをしました。

思わぬ効果

我が家は里山に有る為、草刈りは苦になりませんが、一日中やるのは大変で、夜中に筋肉痛で目が覚めるほどでした。

徐々に慣れてきましたが、足場が悪いところもありしばしば足が攣ってしまいました。

これだけの肉体労働をすると、自然治癒力の働きで、疲れた体を回復するために血液の循環が活発になり、

冷え性の身体がホカホカになりました。

我が家は里山に有る為、草刈りは苦になりませんが、一日中やるのは大変で、夜中に筋肉痛で目が覚めるほどでした。

徐々に慣れてきましたが、足場が悪いところもありしばしば足が攣ってしまいました。

これだけの肉体労働をすると、自然治癒力の働きで、疲れた体を回復するために血液の循環が活発になり、

冷え性の身体がホカホカになりました。

ご多分に漏れず私も前立腺肥大で、夜中にトイレは欠かせませんのに、

草刈りをした日はトイレに起きない日もあったくらい回数が減りました。

実は我が家の近くに高低差695m、片道4.5Kmで登山難易度中級の山があり、その登山口に温泉があります。

時々この温泉を利用するのですが、そのたびに感心することがあります。

平日の昼間に温泉を利用するのは大抵シニアですが、登山を終えて汗を流していく高齢者のお尻が若々しいのです。

私を含めて高齢者はお尻が垂れ下がっていますが、彼らのそれはピンと張りがあります。

老化は足腰から始まるので適度に筋肉を使わないといけませんが、トレーニングジムに行ったり、

積極的に歩いたりが好きではない私には、こういう仕事で体を動かす方が向いており、良い経験でした。

そう言えば四国の山間の町で、お年寄りが料理のツマモノに使う葉っぱを出荷して、元気を取り戻したのを思い出しました。

その結果、利用者が減り町営の老人ホームが無くなったそうです。

葉っぱビジネスで有名な四国徳島県上勝町

身体を動かさないから体力が衰え、病気に罹り易くなり、医療費や介護費が増大していくことを考えると、

ボラバイトはシニアの健康維持に役立つ貴重なツールではないでしょうか。

そのうえお駄賃を貰えるのはやる気を誘いますし、遊ぶ暇が無いのでお金を使うこともなく、

お腹がすくので質素な食事も美味しくいただけ、窮窮生活の我が家にはピッタリでした。

さらに、リタイヤ後はカミさんに夫源病のウイルスのように扱われていますが、 今回お世話になったオーナーからお礼を言われると、涙が出るほど嬉しくなります。

オーナーと仲間たち

今回お世話になった50代半ばのオーナーはお米作りにこだわっており、合鴨を使った無農薬米を消費者に 食べてもらいたいと、情熱を持っている方でした。 管理している農地があちこちに有るため、なかなか事務所に居ないそうですが、訪ねた時には運よくお会いできました。 そして忙しいなかで応対してもらったのですが、穏やか~な物腰で人を惹きつけるものを感じました。 出会いとはこんなもので、第一印象は大事です。 水田の草刈りをして気付いたのですが、この時期に草刈りが終わっていないのはここだけで、 草刈りが出来る私は即採用になりました。 また9日間のお手伝いでしたが、最終日は所要があったにもかかわらず、駐車場まで見送ってくれました。 そのうえバイト料とは別にボーナスまで弾んでくれましたが、如何に人手を求めていたかが分かります。 さらに最年長の私に、来年のラブコールまでいただくと人生(余生かな)に張りが出てきますね。

こんな人柄なのか働いている方も情熱を持った面々でした。

脱サラして新規就農を目指す40代のご夫婦は神奈川出身、30代の研修生二人はともに北海道在住、

そしてボラバイターが私達を含めて5人です。大阪から来た64歳の「メッチャおもろいオッチャン」

はスキーが大好きで、いずれは北海道に移住したいそうですが、いきなりでは心もとないと、

昨年に引き続いてボラバイトをしながら、下見をされていました。

また、東京から来た20代の農女は笑顔が素敵な乙女ですが、 トラクターを運転できる頼もしい存在でもあります。 それもそのはずと言うか農大出身で、アメリカでの農場研修もしたそうです。 彼女とオッチャンはコンビネーションが良く、まるで吉本の漫才師のように場を盛り上げてくれるので、 休憩時間を楽しませてもらいました。

私にも出来るかしら

ところで農家と言うと作物の栽培だけで、私はやりたいが連れ合いは興味を示さないのではと、

躊躇されるかもしれませんが、意外な一面を見つけました。

ところで農家と言うと作物の栽培だけで、私はやりたいが連れ合いは興味を示さないのではと、

躊躇されるかもしれませんが、意外な一面を見つけました。

戦国時代の百姓は多くの顔を持つ人、つまり何でも出来る人を指すと読んだことがあります。

作物を作る傍ら、漬物などの加工、朝市や行商などの運送・販売、わら細工やこけし作りなどの工芸、

灌漑用水などの土木作業、そして有事の兵士等々オールマイティーな人なんですね。現在でも受け継がれている

と思えるのは、とにかく何でもやります。お世話になった農家の納屋には鍛冶屋の様な工具が備わっており、

農機具の修理や改造をしており、エンジニアだった方は重宝されると思います。作業に欠かせないフォークリフトが

あるので操れる方も良いです。またここは直売所とネットショップがあるので、レジや伝票整理、

送り状の打ち込み、チラシの企画やキャッチコピーの制作がありPCの堪能な方、あるいは女性で掃除や

片付けが得意な方も喜ばれます。さらに料理の得意な方なら、独身寮の賄をしながら空いた時間に趣味を

されると言う手もありますね。

何しろ繁忙期は忙しくて手が回らないうえ、色んな仕事がありますので、

やる気さえあればリタイヤライフ、シニアライフの活躍の場は確保できます。

そして、とかく煙たがられる高齢者ですが、積極的に希望して来る情熱を持った若い方たち

と一緒の時間を持てるのは幸せです

グリーン・ツーリズム

ボラバイト以外に出来る農作業体験には援農とクラインガルテンがあります。

援農・援売JP

考えてみれば援助の仕方によって、地震、台風、竜巻、集中豪雨などに伴う災害ボランティアや林業地域の草刈十字軍、

あるいは茅葺屋根の葺き替えボランティアなどがありますし、地区の住民が相互扶助で共同作業をする

「結(ゆい)」と言う制度もあります。

援農は農家の繁忙期にお手伝いをするのですが、あくまでボランティアなので無給です。

一方クラインガルテンは、年間を通して滞在し、農作業体験をしながら地元の方と交流を深めてもらうものです。

滞在型市民農園のかたち

ここにはラウベと呼ばれる簡易宿泊所がありますが、ワンルーム型の賃貸住宅と同じで家具・什器や家電品は

ありません。また年間契約で、農園管理が出来ないと無理です。

しかし、同じように農作業体験を楽しむものですが、もう少し自由が利き、家具が備わった菜園付き

コテージも見つけました。

神内ファーム菜園付きコテージ

今回、ボラバイトを体験して分かったことは、クラインガルテンと言う農作業を楽しむもの、

援農と言う農家のお手伝いをして感謝されるもの、そして農家のお手伝いをして感謝されたうえ、

お駄賃まで頂けるボラバイトに、共通して言えることは、農村地域に滞在して

自然や文化そして人々との交流を楽しむ「グリーン・ツーリズム」であり、ヨーロッパに

普及している余暇の過ごし方だと言うことでした。

グリーンツーリズムとは

ワーキングホリデー

そして、農村地域での援農には労働提供と宿泊料を相殺するタイプと宿泊は世話しない代わりに食事代程度の報酬

を支給されるタイプがあり、宮崎県西米良村で創めた「ワーキングホリデー」は「柚子や花の栽培など

、季節的に人手が不足する仕事を手伝い、

いくらかの報酬を得るとともに、村民との交流を深め、西米良村の良さを体験する」を展開し成果を上げているようです。

宮崎県西米良村でのワーキングホリデー

本来「ワーキングホリデー」は若者を対象にした就労ビザですが、日本のグリーン・ツーリズムでは年齢制限が無く、

報酬を得ながら休暇を楽しむことのようです。

本来「ワーキングホリデー」は若者を対象にした就労ビザですが、日本のグリーン・ツーリズムでは年齢制限が無く、

報酬を得ながら休暇を楽しむことのようです。

ではボラバイトとの違いはと調べてみましたら、前者は公的機関で後者は民間が主催しているだけで、

農水省と観光庁で推し進めているグリーン・ツーリズムに沿うものではないでしょうか。

これまで日本経済を支えてきて一線を退いたものの、それなりに元気な体を持て余し気味で、

生活に張りが持てないリタイヤ層と季節的に人手不足で農業の存続が心もとない両者が、

それぞれを補完し合えば新しい形の都市と農村の交流が出来、それぞれのメリットになるのでしょう。

こうしてみると、ロングステイは自宅を離れた滞在型余暇を総称しているのであり、

海外ロングステイにこだわらず、こうした国内での農作業を取り入れたグリーン・ツーリズムをシニアライフに

取り入れるのも楽しいですね。

私の場合「北海道ちょっと暮らし」に来ても、ゴルフや山行、テニスやウォーキングをしないので、適度な運動をさせてもらい、 健康維持に役立つうえ、心がけている身施でもあるボラバイトやワーキングホリデーは、 次回も検討してみたいと思っています。

投稿 2015・10 By Rocky

実録 田舎暮らし 女性としての本音 読者投稿掲示板よりの転載

以下の記事は2014/05/20 掲示板に投稿記事の転載です。

はじめまして。私は神奈川から房総半島へ引っ越した50代です。

主人は東京で仕事をし週末田舎暮らしです。

田舎、不便で飽きちゃいます。

ほとんどの移住者はどちらかおひとりになると東京へ戻られます。

車社会の田舎では1人で暮らすのは大変だと思いますし、 何かあっても家族がかけつけるにはあまりにも不便です。(特急で何時間といっても、実際、特急の本数は少ないです。)

病院はありますが、車が乗れないような時は、タクシー代がかかりすぎて、タクシーで行くようなところではありません。 地元の方は送り迎えしてくれるような間柄の人が誰かしらいるからいいですが、移住者の場合は難しいでしょう。

お店も近くにありませんし、過疎化しているのでだんだん減っています。

ネットで買い物ができるので、とりわけ困ることはありませんが、どこに行くにしても車なのでガソリン代がかなりかかります。

文化的なものがなく、図書館があっても、肝心の借りたい本があまりありません。

趣味のサークルもあまりありません。外食は競争がないので都会より割高です。

行く場所も限られているのですぐ飽きてしまいます。移住してくる方はマンションに住んでいたので広い庭付の家がほしかったという方もいます。

確かに広い庭、好きなように建てた家、海が見える、土地が広い、お孫さんたちもよく遊びに来て、家も最新設備で充実していて快適です。 ただ、もう売れないでしょう?多分。

釣、ゴルフ、家庭菜園など、目的があってくる方はいいですが、毎日やるわけではないので、 それだけでは時間をつぶすことはできませんが、余裕がある方はよく海外旅行にでかけています。ただ、成田も羽田もかなりアクセスが悪くて不便です。冠婚葬祭が東京や近郊である時は交通費、宿泊代とかなりかかります。

何かあったときに、やはり不便な田舎に住んでいるっていうのは、どうなのかな?と最近考えます。

でも、まだ私の場合は若いので、動けるうちにここでの生活を楽しんでおこうと思っています。 都会は渋滞がひどいですが、ここはすいてます。家と家の間もあいているので快適です。 海も見えるし、家が快適だと結構楽しく過ごせます。それに、何もないからこそ、たまに東京へ行くのも楽しみです。

ただ、他の場所へ旅行に行く場合は、東京までの時間と交通費で行く気にはなれません。

田舎移住する場合は、何年くらいそこで暮らせるのか?それこそロングステイしてみるといいかもしれませんね。

ブログ記事転載 週刊ポスト記事 リタイヤ貧乏とリタイヤ貴族の分かれ道 28万円ルールの解説

毎週月曜日の新聞には多くの週刊誌の広告が掲載されています。

多くは大した内容ではないのに、センセーショナルな惹句で購買意欲を掻き立てるのが多いのですが・・・

今週の見出しで私たちリタイヤシニアの目を引いたのが、「週刊ポスト」の「リタイヤ貧乏とリタイヤ貴族の分かれ道」でした。

すでにリタイヤしている、十分リタイヤ貧乏の身の上ですがちょつと興味を惹かれ、いつもの書店で立ち読みするつもりで 出かけてみると、週刊誌コーナーは同じ年齢のオジサン方でいっぱいでした。

※鎌倉市の図書館では、週刊誌は「週間朝日」と「サンデー毎日」しか置いてありません。

ポストや現代のような多少お色気の あるものは、鎌倉夫人のお目を汚す一般誌と捉えられているのかもしれません。

書棚には「週刊ポスト」が見当たりません。

立ち読みしている三人の男性の手元をみると、探していた「週刊ポスト」です。やはりセンセーショナルな見出しの効果は絶大のよう です。

しょうがないので、別の書店に行ってみると一冊だけ置いてありました。

立ち読みすると、見出しほどの「リタイヤ貧乏とリタイヤ貴族」の差の話ほどてはなく、在職老齢年金制度 に関わる話でした。かなり例をとり、細かな数字がかかれており、とても立ち読みの範囲ではインプット出来ませんので、購入しました。

一冊420円也、えーそんなにするの!久しぶりに買った週刊誌はリタイヤシニアにとっては高い。

高い分このブログで引用させていただきます。

「年金の受給開始年齢を引き上げるから国民は働き続けろ」と云う厚生労働省の号令の元 希望者全員を65歳まで雇用することを義務つけた「改正高齢者雇用安定法」が施行されて丸2年に なろうとしている。

働き続けることが当たり前になってきたが、制度を知らずに働くと思わぬ損をするケースがある。 「リタイヤ貧乏」に陥る人生には理由があった。

60才以降働く場合、「給与+年金」が28万円を超えた場合、オーバー分の1/2がカットされる。

【例1】

定年後も正社員として再雇用され30万円の月給をもらった場合

「30万+一般的なサラリーマンの60歳の年金額10万円」=40万円

28万円のオーバー分12万円の1/2=6万円が年金からカツト

税引き前手取りは「30万円+4万円(オーバー分-6万)」=34万円となります。

【例2】対処法

上記は「在職老齢年金」制度の基に働く、厚生年金に加入し働きながら年金を受け取る人の場合です。

裏を返せば、正社員の3/4未満の時間で働けば、制度上厚生年金に加入義務はなく、年金はカットされません。

「20万円(正社員の3/4未満の労働)+10万円)」=30万円となります。

【例3】今年4月以降に60歳を迎える退職者の場合

この場合、62歳にならないと厚生年金の比例報酬部分(所謂2階建て部分、平均10万円)が受け取れません。それ故に 2年間は在職老齢年金のカットはないので、フルタイム働き、63歳以降は【例2】のスタイルにする事が推奨されます。

【例4】高齢者雇用継続給付金制度

60才後の継続雇用で給与が60歳時点の75%以下に下がった場合、雇用保険から再就職後の月給に給付金が上積みされる 制度があります。

例えば60歳時月給40万だった人が、再雇用先で20万円に下がった場合75%以下ですから、20万の15%の3万円が、65歳まで 継続給付されます。

この制度は、再雇用先の会社がハローワークに申請しないと適用されません。 給付条件には「正社員の1/2以上の時間働くこと」が条件です。

その為前記【例2】の正社員の3/4未満を組み合わ 「正社員の1/2以上、3/4未満」で働けば、年金カットは受けず、高齢者雇用継続給付金も受け取れますので、 支給額は「20万円(正社員の3/4未満の労働)+10万円+3万」=33万円となります。

なるほどね。

これで、掲示板投稿者「くろとごま」さんの2/12日の記事「28万円ルール」が理解出来ました。 12年前に55歳で勝手に、自己都合退職した私の頃にはこんな制度なかったのかも。

これから退職を迎える方や、退職計画シュミレーションを制作中の40代・50代には常識の事かもしれません。

記事では、週3日正社員の3/4未満で働き、高齢者雇用継続給付金と年金を貰い、余った時間・余暇を趣味やアルバイト を勧めています。それでも、週に3日拘束されると云うことは、自分リタイヤライフの自由な時間を拘束されているのと 変わりはないのですが・・・・

でも、週刊ポストの見出しの「リタイヤ貧乏とリタイヤ貴族の分かれ道」ほどの差がこの制度であるとは思えません。

多くの老後資金を十分に蓄えていている人でも、例え年金をカットされても、働くことの生甲斐と最終手取り額を選ぶのでは ないでしょう?

バブル勝ち逃げ団塊世代の妄言

・退職後男性の人生は思っているほど長くない

・60才から65才は第二の青春、やりたかった事をやる時期

・気力・体力・好奇心は65才を境に下降し続ける

・海外ロングステイ・海外放浪の旅はどんなに長くとも70才まで

・日本人の健康年齢、男性70才は本当です

・還暦60才は、暦ではなく人間の体、構造からきている普遍の真理です

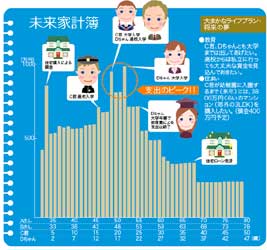

ナイスネーミング「未来家計簿」NHKの番組「さきどり」を見て

日曜日の午前中にテレビを見ることは滅多にありません。

しかし2月1日の朝、イスラム国の後藤さん殺害のニュースに接して、各チャンネルを観ました。

ニュースに登場する地名、ヨルダンのアンマン、シリアのアレッポ、東トルコの国境地帯は、何度か

行ったことのある場所ですから、他の人よりは関心が強いのは云うまでもありません。

一通り各局のニュースを見て、NHKに切り替えると「サキどり」と云う

番組でした。新聞のTV欄では

「今週のサキどりは?【さぁ備えよう!老後マネー 現状把握編】年金を除いてみずからが備えておかなければならないお金「老後マネー」。

一体いくら必要なの!?すぐに取り組める「備え」を学びます」とあります。

ふーん、NHKでもこんな番組をやっているのだ!

NHKのサイトを見ると、

新感覚の経済情報番組「サキどり」。とありました。

世に流行(はや)りつつあるモノを鋭くキャッチして、 最前線をリポート。食べ物、家電製品、旅行、金融商品、本…。身近にあるさまざまな “流行りの現場”に切り込んで、最新情報を伝える

そして、今回の「サキどり」キーワードは『未来家計簿』

そして、今回の「サキどり」キーワードは『未来家計簿』

セカンドライフ後の生活を考える時、"退職までにいくら貯めればいいのか?

"という疑問にぶつかる人が多いようです。

その答えの出し方のひとつとして、『未来家計簿』を作るという方法が有効です。

一般的に、『家計のキャッシュフロー表』とも呼ばれる未来家計簿をテーマにとらえる。だそうです。

既に退職していたり、定年が数年先の人たちにとって、「サキどり」でも何でもない、極ごく

当たり前、やらなくてはいけない常識の話なのですが、番組を見ていると、40代後半から50代半ばの世代をターゲットしているようです。

天下の、みんなの、国民の公共放送局でどんな話をしているのか?

・サラリーマン世帯の平均的な年金額は月20万円

・平均的な退職者夫婦の1カ月の生活費は月27万円

・差額年間84万円を準備しなくてはならない

・84万円X平均余命までの年数が必要

・以上は純粋な生活費。他に1,000万円が必要

・個別事情によるが、子供の教育費・住宅ローン残債等

・トータル最低3,000万円が退職時に必要

番組に登場していた相談者(妻49歳・夫56歳・子供二人)の場合、FP(ファイナンシャルプランナー)から、現時点

から計算すると退職時までに5,130万が必要と云われ、あまりの大きさにびっくりしていました。

とても、とてもそんな金額は無理、どうしたら良いのでしょう?

この週の番組はここで終わり。

次週、これをクリアする手段として登場するのが、『未来家計簿』のようです。

来週まで待てないので、さっそくネットで『未来家計簿』を調べてみました。

来週まで待てないので、さっそくネットで『未来家計簿』を調べてみました。

プラチナコンシェルジェと云う会社が作成している、40代世代向けのライフ資金計画シュミレーションと

云う事がわかりました。ナイスネーミングですね。

未来家計簿のアプリ自体はダウンロードできますが、パスワードが必要で、書店でプラチナコンシェルジェ発行の